박 씨는 직장생활을 오래 했던 터라 국민연금 노령연금을 수령할 수 있지만, 부인 김 씨는 국민연금 가입 기간이 10년이 되지 않아 노령연금을 수령할 수 없다. 국민연금 추후납부를 통해 부인 김 씨의 노령연금 수급을 검토하던 박 씨는 연금 수령액이 많을 경우 세금이 많아질 수 있다는 이야기를 듣고 국민연금 수령 시 세금에 대한 문제를 상의하기 위해 상담을 신청했다.

컨설팅 포인트국민연금 노령연금은 소득세가 과세된다.

국민연금 반환일시금은 퇴직소득세가 과세된다.

국민연금 유족연금은 소득세가 비과세된다.

노령연금은 소득세가 과세된다

2002년부터 국민연금 가입자부담 보험료는 연말정산 시 소득공제를 받을 수 있다. 대신 소득공제 받은 보험료에 상응하는 노령연금은 연금 수령 시 소득세를 납부해야 한다. 납부 대상 연금액은 수령하는 노령연금액에 국민연금 총납입기간의 환산소득누계액에서 2002년 이후 납입 기간의 환산소득누계액이 차지하는 비율을 곱해 산출한다. 환산소득이란 국민연금 보험료 납부 기준이 되는 기준소득월액을 연금 수급 개시 전년도의 현재가치로 환산한 후 이를 합산한 금액이다. 구체적 계산은 국민연금공단에서 하니 우선 개념만 알아두자. 연금소득자는 노령연금을 청구할 때 배우자와 부양가족 등 과세 정보를 담고 있는 ‘연금소득자 소득·세액공제 신고서’를 제출해야 한다. 그러면 국민연금공단에서 노령연금을 지급할 때 납부해야 할 소득세를 계산한 후 매달 노령연금액을 지급할 때 세금을 원천징수한다. 매년 12월 말 국민연금공단은 연말정산을 하는데 한 해 동안 연금소득자의 변동 사항을 반영한 후 환급 혹은 추가 징수할 세금을 다음 해 1월 노령연금액에 반영한다.

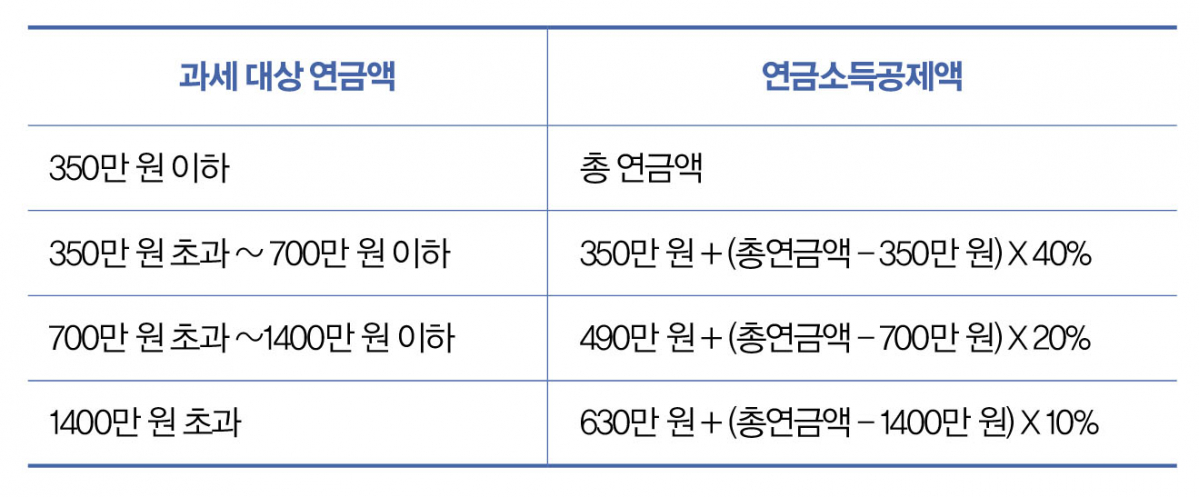

만약 박 씨의 노령연금액이 연간 2000만 원이고, 국민연금 전체 납부 기간의 환산소득누계액이 1억 원, 2002년 이후 납입 기간 환산소득누계액이 6000만 원이라고 하면 박 씨의 과세 대상 연금액은 1200만 원(=2000만 원×6000만 원/1억 원)이다. 과세 대상 연금액을 산출했으면 연금소득공제와 부양가족공제를 반영하여 과세표준을 산출한다. 연금소득공제는 수령하는 연금액이 350만 원 이하인 경우 전액 공제한다. 과세 대상 연금액별 연금소득공제액은 다음과 같다.

연금소득공제액의 한도는 900만 원까지다. 부양가족공제는 본인공제, 배우자공제(소득이 연간 100만 원 이하) 각각 150만 원이다. 박 씨 부부의 과세 대상 소득이 박 씨의 국민연금뿐이고 다른 특별세액공제액이 없다고 가정하면 박 씨가 수령하는 연금은 19,884,000원(=20,000,000원–116,000원)이다.

만약 부인 김 씨가 국민연금 추후납부 신청으로 향후 노령연금 수령 시 연금소득금액(연금액-연금소득공제)이 연간 100만 원을 넘으면 박 씨는 연말정산 시 배우자공제 150만 원을 받지 못한다.

반환일시금은 퇴직소득세가 과세된다

부인 김 씨가 추후납부를 하지 않으면 가입 기간 10년이 안 돼 연금을 수령하지 못한다. 대신 김 씨는 연금수급 연령이 되었을 때 그동안 납부한 보험료에 이자(3년 만기 정기예금 이율 적용)를 더한 금액을 ‘반환일시금’으로 돌려받는다. 반환일시금의 소멸시효는 2018년 1월 25일 이전에 연금수급 연령에 도달한 경우 5년이며, 이후의 경우에는 10년이다.

반환일시금을 지급받을 때는 ‘퇴직소득세’를 납부하는데 2002년 1월 1일 이후 납부한 보험료와 이자상당액만 과세 대상 금액이 된다.

유족연금은 소득세가 비과세된다

남편 박 씨가 노령연금 수령 도중 사망할 경우 부인 김 씨에게 유족연금이 지급된다. 유족연금액은 가입 기간에 따라 다르다.

만약 남편 박 씨 사망 시 부인 김 씨도 노령연금을 수령하고 있었다면 부인 김 씨는 본인의 노령연금액과 유족연금액을 중복 수령할 수 없다. 국민연금법은 수급권자에게 유족연금 수급권이 생겨 복수 수급권이 발생한 경우, 한 가지 외의 다른 급여에 대해서는 지급을 정지한다. 다만 이때 선택하지 않은 연금이 유족연금일 경우에는 유족연금액의 일부를 함께 지급한다. 유족연금의 중복지급률은 30%다.

예를 들어 남편 박 씨의 국민연금 가입 기간이 20년 이상이고 노령연금액이 2000만 원, 부인 김 씨의 노령연금액이 1000만 원이라고 가정하자. 남편 박 씨의 사망으로 인한 유족연금은 1200만 원, 부인 김 씨의 노령연금은 1000만 원이다. 유족연금 중복지급률을 고려하지 않는다면 유족연금 1200만 원을 선택하겠지만 유족연금을 포기했을 때 받을 수 있는 금액 360만 원(유족연금 1200만 원×30%)을 고려하면 부인 김 씨는 본인의 노령연금을 선택해서 1360만 원의 연금을 수령하는 것이 더 유리하다. 유족연금에는 소득세가 부과되지 않는다.

![[칼럼] 신탁, 블루오션을 넘어 넥스트에이징 인프라로](https://img.etoday.co.kr/crop/190/120/2304710.jpg)

![[인구정책 리셋]① 저출산·고령사회기본법 전부 개정안 3건째…이민까지 담아](https://img.etoday.co.kr/crop/85/60/2312768.jpg)