경기불황 예고 지표로 꼽히는 예·적금 및 보험 해약이 급증하고 있다. 경기악화로 서민들의 삶이 팍팍해지면서 금융상품으로 급전을 융통하려는 SOS가 늘고 있는 것이다. 그러나 섣부른 보험해지나 카드론 등은 더 큰 손실을 부를 수 있어 유의해야 한다.

# 50대 주부 정희주(가명) 씨는 최근 가계 적자가 눈덩이처럼 불어나면서 걱정이 많아졌다. 지난달 남편의 무릎수술로 가게 문을 열지 못하면서 수입은 줄고 의료비는 늘어났다. 당장 이번 달 임대료와 카드값 등을 어떻게 메워야 할지 고민이다. 그동안 근근이 유지해온 가족들의 보험부터 깨야 할지 알아보고 있다.

# 치킨집을 운영했던 김문수(가명) 씨는 최근 가게 폐업 과정에서 치러야 할 대금이 남았다는 통보를 받고 아연실색했다. 불행 중 다행으로 치킨집 폐업 후 다시 중소기업에 다니고 있지만, 갑자기 월급의 몇 배를 마련하려니 숨이 턱턱 막힌다. 급전을 위해 카드론 등도 알아보고 있지만, 폐업 과정에서의 신용도 하락으로 이 또한 만만치 않은 상황이다.

지난해 7월부터 올해 6월까지 1년 동안 시중은행에서 개인 및 개인 사업자 명의의 정기예금과 적금을 중도 해지한 건수는 총 725만4622건으로 1년 전과 비교해 무려 175만927건(31.8%)이 늘어났다. 손해보험사 장기보험상품의 최근 1년(2017년 7월∼2018년 6월) 동안 해약 건수는 402만9737건으로 1년 전보다 30만5064건(8.2%) 늘었다. 해약환급금은 15조7851억 원으로 1년 전과 비교해 3조2290억 원(25.7%) 증가했다.

카드론 이용과 연체율도 상승하고 있다. 국내 7개 카드사의 올 상반기 카드론 이용액은 22조7000억 원으로 전년 동기(19조5000억 원)보다 16.4% 증가했다. 대출 잔액이 늘면서 카드론 연체율도 올라가 신용 불안의 조짐이 짙어졌다.

◇ check point/ 보험

소득이 줄고 허리띠를 졸라매야 하는 상황이 오면 금융상품 중 가장 우선적으로 해지를 고민하는 대상이 보험이다. 그러나 장기상품인 보험은 특성상 중도해지 시 원금손실이 상당할 수 있다. 또한 보장성 상품은 해지 후 사고가 닥칠 경우 가정에 더 치명적인 위험을 초래할 수 있어 신중해야 한다.

만일 매월 넣어야 하는 보험료가 부담이어서 보험해약을 고려하는 경우라면, 보험료 부담을 낮추는 방안을 찾아보는 게 낫다.

감액완납제도는 보험료를 더 내지 않고 지금까지 낸 보험료 한도에서 보장을 받는 방법이다. 보장기간과 지급조건은 그대로 두고 보장금액을 낮춘다.

일부만 해지해 보장 수준과 보험료를 낮추는 감액제도도 있다. 감액한 부분은 해약 처리해 해약환급금이 지급된다.

보험 해약이 불가피한 사정이라면, 보험사에 즉각 해약을 알리지 않고 보험료를 연체하는 게 낫다. 해약 직후 사고를 당하면 아무런 보장도 받을 수 없지만, 연체 중이라면 실효 때까지 약 2개월간 보장 혜택을 더 누릴 수 있다.

일시적인 자금 경색으로 급전이 필요한 경우라면, 보험해약 대신 보험약관대출을 고려해볼 만하다. 약관대출은 보험계약의 해약환급금 범위 50~95% 내에서 대출하는 계약으로 신용등급이 낮거나 빚이 있어도 간편한 심사로 대출을 받을 수 있다. 보험사들은 약관대출을 통해 고객에게 지급 약정된 이율에 가산금리를 더해 대출금리를 확정한다. 생명보험협회에 따르면 9월 기준 국내 24개 생명보험사 중 금리확정형 보험계약 대출 시 가산금리는 평균 2%로 집계됐다.

◇ check point/ 예금·적금

직장인 이광희(가명) 씨는 오는 연말 36개월 약정으로 부어온 적금의 만기를 맞는다. 문제는 지난 명절 준비로 지출이 늘어나, 당장 다음 적금을 넣을 돈도 부족하고 카드결제일 카드자금도 모자란다는 것. 이 씨는 아깝지만 적금 해약을 고려하고 있다.

급전이 필요할 때 이미 가입해둔 예·적금이 있다면 이를 먼저 활용하는 것은 당연지사. 다만 예·적금의 경우도 중도 해지하면 (다른 금융상품에 비해서는 손실이 거의 없지만) 당초 약정된 이자를 제대로 받을 수 없으므로 중도해지 이율을 확인해보는 것이 좋다.

만일 1~2개월 적금을 넣기 어려운 상황이라면, 만기이연제도를 활용하는 게 유리할 수 있다. 만기일 전에 적금 불입 횟수를 채우고, 입금이 지연된 만큼 만기를 늦추면 당초 약정된 이자를 받을 수 있다.

예·적금의 만기가 얼마 남지 않았거나, 잠시 소액만 필요해 예·적금을 유지하고 싶은 경우에는 예·적금 담보대출을 활용하는 것도 한 방법이다. 통상 예·적금 이율의 1~2%포인트를 더한 금리로 90~95%까지 대출이 가능하다.

◇ check point/ 카드대출

카드대출은 그동안 급전의 대명사였다. 카드 고객의 한도만 남아 있으면 언제든 손쉽게 꺼내 쓸 수 있다는 점에서 애용됐다. 은행권의 대출 문턱을 넘기 힘든 고객에게도 비교적 대출 승인이 까다롭지 않게 이뤄진다는 이점도 있다.

카드사의 대출금리는 평균 연 15% 내외로 이자도 상당할 뿐더러, 신용등급에도 ‘빨간 불’이 들어온다는 점을 유의해야 한다. 신용카드로 물품을 산 금액에 대해서는 연체하지 않는다면, 할부로 거래하더라도 신용에는 영향을 미치지 않는다. 하지만 현금서비스나 카드론을 사용하면 고금리 이자는 이자대로 내면서 신용등급이 하락할 위험이 높다.

소득이나 신용등급 등의 문제로 은행 문턱을 넘기 어려운 경우가 아니라면, 카드대출보다는 은행대출을 활용하는 게 낫다. 최근에는 인터넷 전문은행인 카카오뱅크, 케이뱅크의 등장으로 24시간 비대면 대출도 가능해졌다.

여신금융협회에 따르면, 10월 13일 기준 신한·KB국민·삼성·현대·우리·KEB하나·롯데·비씨(BC)카드 등 8개 전업 카드사의 현금서비스 대출금리는 최저 5.9%, 최고 23.90%로 집계됐다. 평균 금리는 15% 수준이다.

반면 17개 시중은행의 일반 신용대출 평균 금리는 연 3.78%에서 최고 연 6.69%로 집계됐다. 신용등급이 우수하다면 최저 연 3% 후반대에서 빌릴 수 있다.

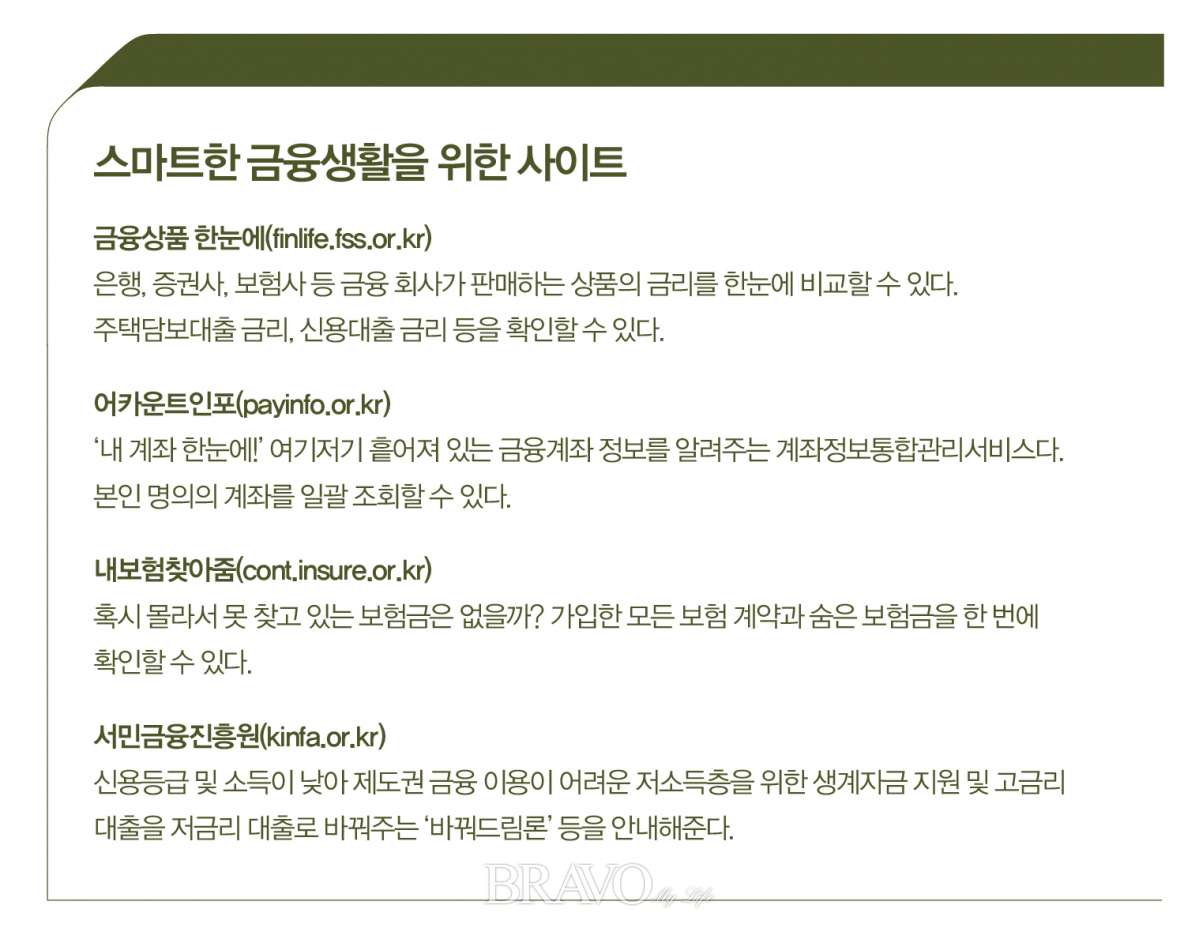

신용등급 및 소득이 낮아 제도권 금융 이용이 어렵다면, 서민금융진흥원의 보증지원을 통해 대출을 지원하는 생계자금 지원제도를 고려할 수 있다. 서민금융통합콜센터는 (국번 없이) 1397이다.

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)