집 한 채는 그래도 자식에게 물려주어야지. 부모 세대가 가진 일반적 생각이었다. 과연 유산으로 남겨주어야 할까? 새로운 화두로 떠오르고 있다. 여유가 있는 경우는 예외라 해도 노후생활에 쪼들려가면서 꼭 그럴 필요가 있겠느냐는 견해에 힘이 실린다.

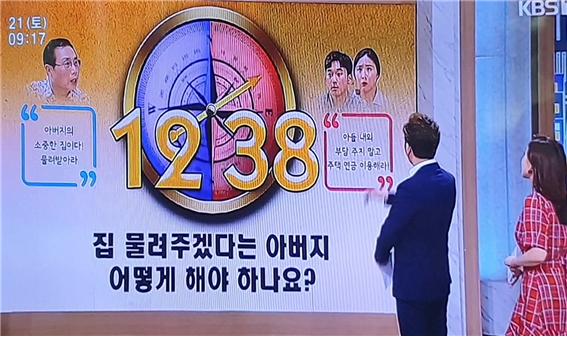

최근 방송된 KBS 아침 프로그램 “황금연못”에서 시니어가 사는 집의 상속에 관한 이야기를 다뤘다. 두 가지 의견으로 찬반 논란이 이어졌다. 하나의 의견은 “그래도 가지고 있는 집을 자식에게 유산으로 남겨 주어야 한다.”였다. 또 다른 의견은 “자식에게 물려 줄 것이 아니라 모자라는 노후생활비(주택연금)로 사용해야 한다.”이다. 프로그램 마지막 부분에서 자녀 세대와의 인터뷰 영상과 찬반 투표를 했다. 방송에 참여한 시니어 자문단 50명은 어떻게 생각했을까? 팽팽한 논쟁 끝에 진행된 투표 결과는 12대 38로 후자가, 즉 노후생활비 마련의 자산으로 사용해야 한다는 의견이 압도적이었다. 별도로 인터뷰를 한 자녀 세대들 의견도 비슷했다. 부모 부양 부담을 덜어주는 것이 집 한 채 물러주는 것보다 현실적임을 부모와 자녀 세대가 같은 의견으로 보여주었다.

시니어 세대의 대부분은 전반 생을 헌신함으로써 정작 자신의 노후준비를 하지 못했다. 국민연금 제도를 도입한 지 31년 차여서 수령 액수가 늘어나긴 했으나 평균 수령액이 100만 원이다. 연금제도가 좋은 공무원, 군인, 교직자를 제외한 일반 국민연금 대상자는 연금 액수가 노후생활비에 많이 부족하다. 반면에 은퇴자들의 생활비 마련을 위한 일자리 찾기는 하늘의 별 따기다. 설령 일자리를 구해도 오랫동안 이어가기 힘들다. 모아둔 돈도 모자라고 수명은 길어져 돈은 더 필요해져 고민할 수밖에 없다. 딱히 대안이 없는 현실 앞에 관심을 끌게 된 것이 국가가 보증하는 집을 담보로 하는 주택연금 제도다.

몇 가지 이유로 집약할 수 있다. 시니어 세대는 집에 대한 애착으로 집 한 채는 가지고 있다. 다른 것은 차치하고 그 집을 자식에게 유산으로 물려주려고 했다. 그 생각이 바뀌어 가고 있다. 생활이 넉넉하지 못한 자녀 세대의 부모 부양은 큰 부담으로 다가왔고 세금 증세로 상속세 등이 만만치 않은 점도 영향을 주었다. 물려주느니보다 차라리 자식에게 손을 벌리지 않고 가지고 있는 집을 담보로 생활비를 마련함이 훨씬 낫다고 여겨서다. 그 집에 살면서 평생 연금을 받을 수 있기에 더 관심이 쏠린다.

현재 집값이 높고 낮음을 떠나 절대 금액이 높은 수준이다. 시니어가 사는 아파트라면 대체로 한 채가 5억 원 이상이다. 이 아파트를 70세에 주택연금에 가입하면 매월 149만 원을 연금으로 평생 받을 수 있다. 가입자가 사망한 후에는 배우자에게 그대로 승계된다. 평균 국민연금 수령액 100만 원에 주택연금 149만 원을 더하면 249만 원으로 부부 기준 적정생활비 237만 2000원을 충족한다. 집을 유산으로 남겨줄 것이 아니라 노후생활비 마련의 자산으로 활용함이 바람직하다.

![[칼럼] 신탁, 블루오션을 넘어 넥스트에이징 인프라로](https://img.etoday.co.kr/crop/190/120/2304710.jpg)