-

- 한미 금리 역전, 국내 경제 어떤 영향 미칠까?

- 미국이 두 달 연속 자이어트 스텝을 밟으며 금리 인상을 단행해 한미 금리가 역전됐다. 이에 국내 경제에 어떤 영향이 있을지 관심이 모아지고 있다. 미 중앙은행인 연방준비제도(이하 연준)가 27일(현지시각) 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 0.75%p 인상했다. 기준금리를 한 번에 0.75%p 올리는 것을 자이언트 스텝이라고

- 2022-07-28 10:48

-

- 한겨울 녹이는 뜨거운 예금 열풍

- 2018년 주식 등 금융상품에 투자한 이들 중 요즘 밤잠 못 이루는 사람이 많다. 코스피지수가 한때 연 고점 대비 20% 넘게 추락하는 등 격렬하게 요동치면서 주식이나 펀드 등 금융상품 투자자들의 손실이 크게 늘었다. 미국이나 중국 등 글로벌 시장도 피난처가 되지 못했다. 금융 전문가들은 2019년 금융시장도 변동성이 클 것으로 내다본다.

- 2019-01-11 09:15

-

- ‘저금리 파티’ 막 내려… 금리인상 대비하라

- ‘저금리 파티’가 끝났다. 2008년 글로벌 금융위기 이후 대략 10년간 지속돼온 저금리시대가 저물고 있다. 이미 국내 금융시장에서도 금리 인상의 기운이 꿈틀거리고 있다. 금리 인상은 은퇴 후 예금 이자로 생활하는 이들에게는 다소 숨통을 틔워줄 수 있지만, 빚을 가진 이들에게는 직격탄이 될 수 있다. 당장 은퇴 후 자영업에 뛰어든 ‘베이비부머(1955~19

- 2018-03-15 09:25

이투데이

-

- 美 연준 정책금리 동결…8월 금통위에 미칠 영향은

- 미국 중앙은행인 연방준비제도(Fed·연준)가 7월 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 재차 동결했다. 만장일치였던 전월과 달리 3명의 위원이 '인상' 소수 의견을 제시한 가운데, 케빈 워시 연준 의장이 향후 통화정책 경로에 대한 명확한 방향성을 제시하지 않으면서 불확실성이 가중됐다는 분석이 나온다. 한국은행 입장에서는 짙은 안개 속 고물가

- 2026-07-30 15:57

-

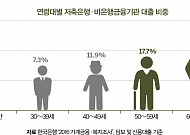

- 대출은 조이고 취약차주는 품고⋯은행권 ‘건전성 딜레마’

- 가계대출 여력 축소 속 포용금융 규모 확대 기조연체율·고정이하여신 등 건정성 관리 까다로워져최저신용자에 혜택 집중돼 일부 금리 역전 현상도 가계대출 총량 관리에 들어간 은행권이 취약차주 금융지원 확대라는 또 다른 과제를 떠안았다. 상반기 가계대출 증가세로 연간 공급 여력이 빠르게 줄어든 가운데, 정부는 중·저신용자와 금융 이력이 부족한 신파일러(Thin

- 2026-07-22 05:00

-

![[김남현의 채권 왈가왈부] 8월 동결? ‘시기·속도’와 ‘부총재 임기’](https://img.etoday.co.kr/crop/190/135/2360450.jpg)

- [김남현의 채권 왈가왈부] 8월 동결? ‘시기·속도’와 ‘부총재 임기’

- 백투백 인상 가능성을 엿볼 수 있는 또 다른 바로미터 한국은행 7월 금융통화위원회가 기준금리를 인상하면서 채권시장 관심은 추가 인상 시기에 쏠리는 분위기다. 시나리오는 두 가지로 백투백(7월·8월)이냐 한템포 쉰 10월이냐로 갈리는 모습이다. 필자는 백투백 인상과 함께 최종금리 3.50% 이상이 필요한 시점이라고 판단 중이다. 그 이유는 여전히 높은 수준

- 2026-07-20 13:10

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)