-

- "노후 파산 심각" 10명 중 6명이 시니어

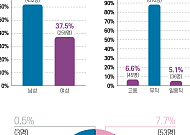

- 서울시복지재단 서울금융복지상담센터가 2025년 접수된 개인파산 신청 유효 데이터 1192건을 분석해 발표한 ‘2025년 개인 파산면책 지원 실태’에 따르면 노년층의 파산 문제가 뚜렷하게 나타났다. 연령별로 보면 60대가 36.5%(435명)로 가장 많았고, 50대가 25.1%(299명), 70대 이상이 21.5%(256명) 순이었다. 전체 신청

- 2026-03-10 10:18

-

- 日 독거노인 절반 파산 위기 ‘연금으로 생활 못 해’

- 최근 일본 내에서 노후 파산을 대비해야 한다는 우려의 목소리가 점점 커지고 있다. 연금 외 수입이 없는 상태에서 수명이 길어지면서 파산하는 고령자가 늘고 있기 때문이다. 지난 2014년 일본 공영방송 NHK는 이라는 주제로 특집 방송을 내보냈다. 방송에 따르면 600만 명에 육박하는 독거노인 중 약 300만 명이 기초연금으로 살고 있었다. 돈이 없

- 2023-10-16 08:42

-

- “자식이니까 신고못해” 노인 파산 이끄는 ‘금융착취’

- 금융착취는 선진국형 사회문제 중 하나다. 고령자가 많고 연금 제도가 발달한 나라일수록 더 많이 발생한다. 하지만 대부분 가족이나 가까운 지인으로부터 금융착취를 당하는 경우가 많아 이 사실을 숨기거나 자신이 금융착취를 당했다는 것조차 모르는 경우가 많다. 눈치채지 못하는 사이 노인 파산으로 이끄는 금융착취에 대해 알아봤다. #사례1 기초생활수급비로

- 2023-09-11 08:34

-

- 美 노년층 부채 늘면 건강도 나빠져… 한국도 '빨간불'

- 뉴욕타임스에 따르면 미국 노년층의 부채가 증가했으며, 이러한 노인의 경우 여러 질병에 걸릴 가능성이 더 높게 나타났다. 일부 노인들은 부채를 탕감할 수 없는 현실에 놓이며 안락한 노후에 위협을 느끼고 있었다. 미국 ‘어반 인스티튜트’(Urban Institute) 연구원들이 20년에 걸친 광범위한 국가 데이터를 토대로 분석한 결과, 빚을 진 노인이

- 2022-06-09 11:24

-

- 코로나19 여파 속 늘어가는 노인 파산, 이대로 괜찮나

- 빈곤과 질병, 고립의 늪에 빠진 고령층이 신종 코로나바이러스 감염증(코로나19) 여파로 가속화한 경기 하강의 직격탄을 맞고 있다. 가뜩이나 한국은 노인복지가 부족한 나라다. GDP 대비 노인복지 지출 비중이 1.7%밖에 안 된다. 10명 중 4명 이상이 빈곤을 겪는 노인빈곤율 세계 1위 국가다. 코로나19가 사그라질 기미가 보이지 않는 상황에서 노인

- 2021-07-14 10:41

이투데이

-

![[객석] 험한 세상의 다리가 되어](https://img.etoday.co.kr/crop/190/135/1138295.jpg)

- [객석] 험한 세상의 다리가 되어

- 7080세대라면 사이먼 앤드 가펑클의 ‘라이크 어 브리지 오버 트러블드 워터(Like a bridge over troubled water)’란 노래를 기억하고 계시겠지요? 최근 삼성전자가 270만 원을 훌쩍 넘으며 주위의 부러움을 사고 있습니다. 하지만, 2016년 말 기준 삼성전자의 개인투자자 비중은 2.1%라고 합니다. 또한, 50층 재건축 안이

- 2017-10-18 07:44

-

![[공병호의 독서산책] NHK 스페셜제작팀 ‘노후파산’](https://img.etoday.co.kr/crop/190/135/835208.jpg)

- [공병호의 독서산책] NHK 스페셜제작팀 ‘노후파산’

- “제가 이런 노후를 맞을지 꿈에도 생각하지 못했어요.” 일본은 고성장기를 오랫동안 누렸고 노년층은 비교적 여유 있는 삶을 살아가고 있다고 이해하고 있다. 하지만 실상은 우리가 이해하는 바와는 차이가 있다. NHK 스페셜제작팀 공저, ‘노후파산’(다산북스)은 TV스페셜 프로그램에서 다루지 못한 상세한 이야기를 한 권의 책으로 펴냈다. 이른바 노인 빈곤 문제를

- 2016-03-14 11:30

![[사우나+웰니스]④ 목욕 가방에 ‘이것’도 챙겼나요?](https://img.etoday.co.kr/crop/360/203/2352539.jpg)