-

- 70세 이상 주택보증부실채무자 최대 99%까지 빚 감면

- 한국주택금융공사(주금공)는 경제적 어려움으로 채무 상환에 어려움을 겪는 70세 이상 고령자 등을 대상으로 채무를 최대 99%까지 감면하는 ‘특별 채무조정 캠페인’을 11월까지 시행한다고 31일 밝혔다. 특별 채무조정 캠페인은 채무 성실상환자 인센티브 강화, 채무감면 확대 등 채무조정 제도를 한시적으로 완화해 채무자의 경제적 회복을 지원하는 제도다.

- 2025-07-31 11:09

-

- '새출발기금'의 모델, 착한 ‘나쁜 은행’ 배드뱅크 아시나요?

- 코로나19로 많은 이들이 대출을 받으며 생계를유지했지만, 좀처럼 회복되지 않는 경기에 대출 연체자가 크게 늘었다. 이럴 때 정부는 ‘배드뱅크’(Bad Bank)를 만들어 돈을 빌려준 은행이 망하지 않도록 지원한다. 재정을 지원하는 은행인데, 왜 나쁜(Bad) 은행일까? 배드뱅크라고 하면 왠지 부정적인 느낌이지만, 부실 금융기관으로부터 부실자산이나

- 2022-08-26 09:26

이투데이

-

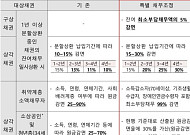

![[단독] 신복위 채무조정 땐 강제집행 불가⋯금융권 채권 회수 룰 바뀐다 [빚 탕감의 경제학]](https://img.etoday.co.kr/crop/190/135/2361583.jpg)

- [단독] 신복위 채무조정 땐 강제집행 불가⋯금융권 채권 회수 룰 바뀐다 [빚 탕감의 경제학]

- 대법원 “신용회복위 채무조정 약정, 법적 효력 있는 합의”확정 판결 있어도 약정 이행 중이라면 압류·경매 제한채권회수 실무 변화 불가피⋯성실상환자 형평 논란 숙제 신용회복위원회 채무조정 절차를 밟고 있는 채무자에 대한 법적 보호가 대폭 강화된다. 대법원이 채무조정 약정이 유지되는 동안에는 기존 확정판결이 있더라도 채권자가 강제집행에 나설 수 없다고 처

- 2026-07-21 05:00

-

- 【인터뷰】한종관 전북신보 이사장 “소상공인 경영안정의 버팀목 되겠다”

- 올해 보증공급 1조4500억원 목표… 역대 최대 금융지원 추진희망더드림·희망채움 특례보증으로 소상공인 자금난 완화소상공인 종합지원 플랫폼으로 도약 전북신용보증재단이 2026년에도 지역 소상공인의 경영안정과 성장을 뒷받침하는 종합지원기관으로 역할을 넓히고 있다. 담보력이 부족한 소기업·소상공인이 신용보증을 통해 필요한 자금을 조달할 수 있도록 돕고 있

- 2026-05-26 08:28

-

- KB국민은행, 금융취약계층 1만2000명 채무 감면…2785억원 규모

- KB국민은행이 금융취약계층의 재기 지원을 위해 1만2433명(2785억원)을 대상으로 특별 채무감면을 실시한다고 3일 밝혔다. 채무감면 대상은 연체 5년 초과·원금 5000만원 이하 대출을 보유한 사회취약계층과 개인채무자보호법상 채무조정 대상 차주 등이다. 은행은 6월까지 신청을 받은 뒤 심사를 거쳐 원금 최대 90%까지 감면을 적용할 예정이다. 특히

- 2026-03-03 10:18

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)