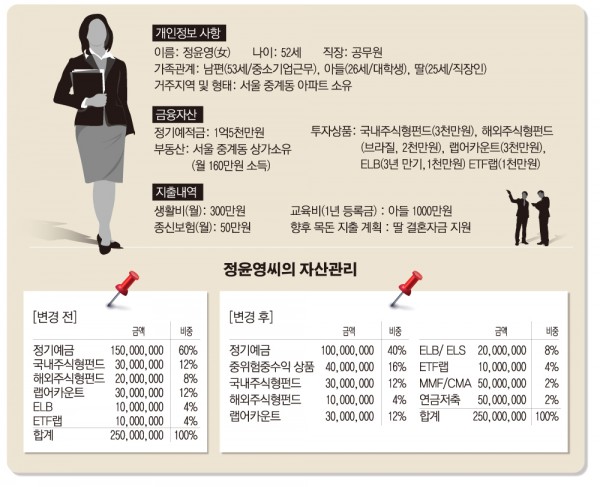

사례 고객의 경우 부동산과 상가를 보유하고 있으며, 공무원인 부인과 중소기업에 근무하는 남편의 추가적인 수입이 발생할 예정이다. 향후 추가적인 수입에 대한 적립방안이 필요하겠으나, 현재 재무상황상 금융자산의 비중이 낮으며, 예금 상품의 비중이 높은 것이 특징이다. 저금리 시대라는 점과 딸의 결혼 자금 계획에 대한 설계, 노후 대비를 위한 전략 등이 필요한 것으로 판단된다.

저금리시대에 비해 예금자산의 비중이 높으며 향후 추가적인 소득이 발생할 예정이라는 점에서 예금자산을 투자상품으로 배분할 필요가 있다. 현재 포트폴리오상 다소 안정적인 투자성향을 보이고 있는 것으로 판단되어 변동성이 높은 상품 보다는 중위험 중수익 성격의 상품에 대한 비중 확대를 추천한다. 중위험 중수익 상품의 카페고리는 다양하며, 그중 지수 연계형 ELS와 롱숏펀드, 멀티전략펀드, 해외채권형펀드 등에 대한 비중 확대전략을 추천한다.

딸의 결혼자금에 대한 배분에 있어 지출 규모와 시기에 대한 판단을 선제적으로 할 필요가 있으며 지출 시기에 따라 적절한 상품 추천이 가능하다. 종합과세 대상이 아닌 것으로 보여 해외채권펀드와 지수 연계형 ELS상품으로 운용하는 것이 투자수익률을 제고시킬 것으로 보인다.

국내 주식형펀드에 있어서도 펀드스타일 및 상품 특성에 따라 성과 차이가 크게 나타나는 만큼 상품별 전략을 추가적으로 고려할 필요가 있어 보인다.

해외주식형펀드중 브라질펀드의 경우 장기간 투자수익률이 저조한 것으로 나타나고 있다. 가격메리트가 부각되는 점은 있겠지만, 국제신용평가기관들의 국가신용등급 하향 조정 추세에서 나타나는 바와 같이 수익률 회복에 상당한 시간이 필요해 보이며 여타 지역의 상승여력이 높다는 점에서 리밸런싱을 권한다.

랩어카운트와 ETF랩의 경우 상품별 특징이 다르다는 점에서 상품 운용에 대한 지속적인 점검이 필요할 것이며, 장기 자금과 단기 자금의 재배분도 필요하다. 단기 자금에 있어서도 MMF나 CMA를 통한 수익률 제고를 고려해 볼 만하다.

이와 더불어 노후대비에 대한 전략적인 접근도 필요할 것이다. 부인의 공무원 연금, 상가 임대수익 등이 예상되나 자녀 교육비와 두자녀의 결혼 비용 지출 및 생활비 수준, 그리고 100세시대 등을 고려할 때 노후 대비 상품 포트폴리오에 대한 사전적인 계획이 필요하다. 특히 2013년부터 연금저축계좌가 새롭게 재편되어 연말정산 세액 공제 뿐만 아니라 다양한 상품 포트폴리오 편입 및 종합과세 제외, 연금수령시 1200만원까지 분리과세, 중도인출 기능 등의 다양한 혜택이 주어진다는 점에 주목할 필요가 있다.

![[국민연금 노후설계①] 무너진 노후, 국민연금으로 다시 세우다](https://img.etoday.co.kr/crop/190/120/2369903.jpg)

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/360/203/2364397.jpg)