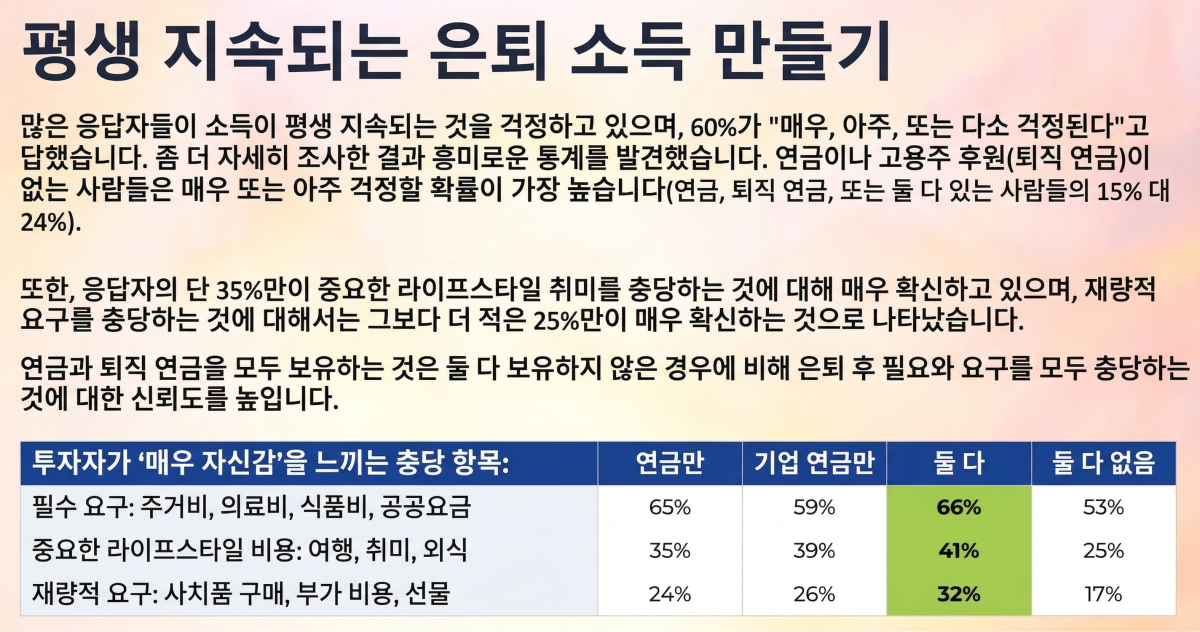

은퇴를 앞둔 미국의 비교적 자산이 많은 중장년층에서도 노후자금에 대한 불안이 커지고 있는 것으로 나타났다. 은퇴 문턱에 들어선 X세대(55~60세)는 베이비붐 세대보다 노후 소득이 평생 버틸 수 있을지에 대한 걱정이 더 컸고, 연금이 없는 데 따른 박탈감과 은퇴 후 재취업 가능성에 대한 우려도 더 크게 나타났다. 이들의 은퇴 준비가 더는 “얼마를 모았느냐”에만 머물지 않고, 그 자산을 어떻게 평생 소득으로 바꿀 것인가의 문제로 옮겨가고 있다는 뜻으로 읽힌다.

지난 1일 미국의 은퇴보장 전문 보험·금융회사 글로벌애틀랜틱이 발표한 ‘2026 은퇴 전망 조사’ 보고서에 따르면, 은퇴직전 X세대 가운데 28%는 “평생 쓸 소득이 충분할지 매우 또는 상당히 우려한다”고 답했다. 같은 질문에 대한 베이비붐 세대(61~75세) 응답은 14%였다. 연금이 없는 응답자 중에서는 은퇴직전 X세대의 56%가 이른바 ‘연금 부러움’을 느낀다고 답해 베이비붐 세대 44%보다 높았다. 재정 문제 때문에 은퇴 후 다시 일하게 될 것 같다는 응답도 은퇴직전 X세대는 48%로, 베이비붐 세대 21%를 크게 웃돌았다.

이번 결과가 눈길을 끄는 이유는 조사 대상이 경제적으로 가장 취약한 계층이 아니라는 데 있다. 조사는 지난해 11월 미국 전역에서 온라인으로 진행됐고, 55~75세 금융소비자 1011명과 재무전문가 505명을 대상으로 했다. 금융소비자 응답자는 투자 가능 자산이 4억~30억 원인 집단으로, 모두 재무전문가와 거래하고 있는 사람들이다. 다시 말해 노후 준비를 전혀 하지 못한 계층이 아니라, 일정 수준 이상의 금융자산을 보유한 은퇴 준비층에서도 불안이 적지 않았다는 뜻이다.

불안의 배경으로는 의료비와 경기 불확실성이 꼽혔다. 응답자 모두 은퇴기의 가장 큰 걱정거리로 의료비 상승을 지목했다. 또 금융소비자 62%는 미국 경제에 대해 과거보다 더 큰 불확실성을 느낀다고 답했다. 재무전문가 쪽은 이 비율이 10명 중 4명 수준이었다. 실제 은퇴를 앞둔 개인이 느끼는 체감 불안이 전문가 인식보다 훨씬 크다는 점을 보여주는 대목이다.

문제는 걱정이 커진 데 비해 준비는 충분히 구체적이지 않다는 점이다. 금융소비자 61%는 자산을 늘리는 것보다 지키는 것이 더 중요하다고 답했지만, 38%는 구체적인 은퇴 소득 계획이 없다고 했다. 사회보장제도에 대한 불안도 컸다. 응답자의 69%는 사회보장 급여가 자기 생애 내내 온전히 지급되지 않을 수 있다고 우려했다. 오랜 기간 자산을 불리는 데 집중해 왔더라도, 막상 은퇴기에 들어서면 그 자산을 안정적인 월 소득으로 바꾸는 문제 앞에서 다시 불안이 커질 수 있다는 얘기다.

글로벌애틀랜틱 측도 이번 조사를 두고 세대 간 은퇴 준비 방식의 차이를 강조했다. 이전 세대가 기업연금 같은 안전판에 어느 정도 기대왔다면, 지금의 은퇴직전 X세대는 축적한 자산을 스스로 생활비 흐름으로 전환해야 하는 부담을 더 크게 안고 있다는 것이다.

이번 조사에 알 수 있듯, 연금의 약화, 의료비 상승, 경제 불확실성이 겹치면서 미국의 은퇴 환경은 점점 더 불안정해지고 있다. 은퇴를 앞둔 고소득층까지 노후 소득의 지속 가능성을 걱정하기 시작했다는 사실은, 초고령사회로 들어서는 한국에도 적지 않은 시사점을 던진다.

![[칼럼] 신탁, 블루오션을 넘어 넥스트에이징 인프라로](https://img.etoday.co.kr/crop/190/120/2304710.jpg)