-

- 희망플러스 신용대출, 한도 3000만 원으로 확대

- 은행연합회와 신용보증기금이 ‘희망플러스 신용대출’의 대출 한도와 지원 대상을 대폭 확대한다. ‘희망플러스 신용대출’은 총 4조 8000억 원 규모의 금융지원 프로그램이다. 신용보증기금이 이자를 지원하고 은행이 고신용 자영업자·소상공인에게 1.5% 금리로 1000만 원까지 대출을 제공한다. 은행연합회는 코로나19로 인한 소상공인 피해회복 지원을

- 2022-08-09 18:22

이투데이

-

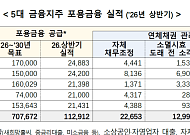

- 5대 금융, 상반기 포용금융 11.3조 공급…연체채권 3.8조 정리

- 2030년까지 총 70.8조 지원…중저신용자·소상공인 금융 접근성 확대연체채권 2.3조 채무조정·1.5조 소각…포용금융 종합평가 도입 추진 5대 금융지주(KB국민·신한·하나·우리·NH농협)가 올해 상반기 11조3000억원 규모의 포용금융을 공급했다. 2030년까지 5년간 70조7672억원을 공급한다는 목표의 16% 수준이다. 금융위원회는 10일 신진창

- 2026-07-12 12:00

-

- 새마을금고, 상반기 정책자금대출 2003억 취급

- 새마을금고중앙회는 올해 상반기 기준 햇살론, 지자체협약대출, 소상공인대출 3가지 정책자금대출 상품을 통해 2003억 원의 서민금융 자금을 공급했다고 14일 밝혔다. 새마을금고의 정책자금대출은 2022년 2940억 원, 2023년 2958억 원, 2024년 3123억 원을 기록해 지속적으로 증가하는 추세를 보이고 있다. 관련해 새마을금고중앙회는 "서민금

- 2025-10-14 11:14

-

- KB국민은행 ‘비대면 소상공인 대출’ 2조 돌파...7만명 이용

- KB국민은행은 '비대면 소상공인 대출' 상품을 통해 지금까지 7만여 명의 소상공인이 2조 원 이상을 대출 받았다고 27일 밝혔다. KB국민은행 관계자는 "생업에 어려움을 겪는 소상공인에게 실질적으로 도움이 되고 편리하게 이용할 수 있는 상품을 지속해서 늘려 소상공인이 성장할 수 있도록 최선을 다해 지원하겠다"고 말했다. KB국민은행에서는 소상공인시장

- 2025-07-27 16:34

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)