-

- 5년간 보이스피싱 피해액 1조 원대...피해자 57%는 고령층

- 전화금융사기를 말하는 보이스피싱 피해 금액이 5년간 1조 원대에 달하는 것으로 나타났다. 또한 보이스피싱은 주로 고령층을 대상으로 발생했다. 금융감독위원회는 앞으로 보이스피싱 조직의 계좌이체나 출금을 어렵게 만들어 더욱 강력하게 대응하겠다고 밝혔다. 더불어민주당 이탄희 의원이 법무부·금융감독원에서 받은 자료에 따르면 2017∼2021년 계좌 이

- 2022-10-06 09:19

-

- 신종 보이스피싱 주의 "070 번호 010으로 바꿔"

- 시니어의 보이스피싱·스미싱 피해 금액이 높아지는 가운데, 최근 불법 중계기를 이용해 070 번호를 010으로 바꿔 보이스피싱(이하 전화금융사기) 범행을 하는 사례가 늘고 있다. 경찰은 최근 보이스피싱 범죄조직이 전화번호 변작 중계기를 이용하는 사례가 늘어났다며 각별한 주의를 당부했다. 최근 많은 사람들이 070 번호로 걸려오는 전화를 잘 받지

- 2022-04-25 15:29

이투데이

-

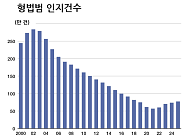

- 日 사기범죄 피해액 31% 급증…‘오레오레 사기’ 아시나요

- 2002년 정점으로 형사범죄 감소세2022년 증가세로 전환 사기범 늘어절도 2.5% 증가할 때 사기 25% ↑ 지난해 일본 경시청의 형사범 인지 건수가 77만4142건으로 전년보다 4.9% 증가했다. 코로나 19 확산 전이었던 2019년 수준을 다시 넘어선 것으로 나타났다. 특히 사기범죄 피해 금액이 전년 대비 무려 31.0% 증가했다. 전화로 가족이

- 2026-03-07 18:00

-

- 금값ㆍ은값 상승에⋯크림, 개인 간 금ㆍ은 거래 서비스 연다

- 한정판 거래 플랫폼 크림은 편리하게 개인 간 금·은 제품을 거래할 수 있는 새로운 서비스 ‘크림 골드’를 오픈했다고 29일 밝혔다. 크림 골드는 환금성이 높은 금·은 거래 특성상 소비자가 겪기 쉬운 △진품·순도 확인의 어려움 △사기 및 범죄 노출 위험 △가격 정보 비대칭 △거래 불편함을 플랫폼 내 시스템과 검수 체계로 보완하는 데 초점을 맞췄다. 크

- 2026-01-30 13:54

-

- 전북경찰청 "전화금융사기 피해 298억원" 피해

- 전북경찰청은 전화금융사기(보이스피싱) 피해 예방을 위해 전북은행과 업무협약(MOU)을 체결했다. 9일 경찰에 따르면 올해 1∼11월 도내 전화금융사기 피해 접수 건수는 799건다. 피해액수는 298억원에 달한다. 경찰과 전북은행은 전화금융사기 피해 의심 계좌 모니터링은 물론 112신고 핫라인 구축했다. 따라서 합동교육과 교육 캠페인 등 피해 예방

- 2025-12-09 08:33

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)