-

- 서울 인사동에 고층호텔 건립? 업종제한구간 축소 추진

- 서울시 인사동에 고층 호텔이 들어설 수 있을까. 서울시와 종로구가 인사동 주가로변 일부 구역에 호텔 등 고층 상업시설이 들어설 수 있는 방안을 추진하는 가운데 한 업체가 실제 고층 호텔 건설 계획을 진행하는 것으로 알려져 논란이 커지고 있다. 서울시는 지난달말 열린 서울시문화지구심의위원회에 인사동의 업종제한 구간을 축소하는 내용의 '인사동문화지구 관리계

- 2014-03-16 10:50

-

![[시니어 재테크] 잘 고른 ‘월지급식’ 열 효자 안 부럽다](https://img.etoday.co.kr/crop/190/135/417522.jpg)

- [시니어 재테크] 잘 고른 ‘월지급식’ 열 효자 안 부럽다

- 우리나라는 가계자산에서 부동산 등 실물자산 비중이 73%를 차지하고 있다. 은퇴 이후 고령층일수록 실물자산 비중은 상당히 높아진다. 특히 만 60세 이상 가구주의 자산액 중 실물자산이 83%를 차지하고 있어 부동산 편중에 따른 위험이 증가하고 있다. 이는 곧 금융자산에서 발생하는 현금흐름은 평균적으로 넉넉하지 못하다는 것을 의미한다. 월지급식 상품은

- 2014-03-04 16:28

-

![[시니어 재테크]주식형보다 안전한 구조금리형 상품 늘려야](https://img.etoday.co.kr/crop/190/135/413792.jpg)

- [시니어 재테크]주식형보다 안전한 구조금리형 상품 늘려야

- 우리나라 베이비 부머 세대는 일반적으로 전체 자산 중 부동산 비중이 높고, 노후대비가 부족한 특징을 보인다. 사례자의 경우도 이와 같은 특징을 보이고 있어 자산의 재조정이 필요해 보인다. 먼저 아파트의 경우 실거주 목적이고, 중소형 규모라면 굳이 변화를 줄 필요는 없어 보인다. 중소형 아파트는 대형에 비해 가격의 하방 경직성이 강하고 수요층이 두터워

- 2014-02-25 17:16

-

![[시니어 재테크] 저금리시대, 중위험·중수익 상품으로 은퇴자산 관리](https://img.etoday.co.kr/crop/190/135/413788.jpg)

- [시니어 재테크] 저금리시대, 중위험·중수익 상품으로 은퇴자산 관리

- 시중금리가 3% 이하로 하락하면서 정기예금과 같은 상품의 매력도가 크게 떨어지고 있다. 그렇다고 수익성을 포기하기는 또 쉽지 않은 것이 사실이다. 이에 100세 시대 은퇴자산관리를 위해 위험이 상대적으로 적으면서 ‘시중금리+α’의 수익을 추구하는 중위험·중수익을 추구하는 투자전략을 추천한다. 중위험·중수익 투자전략은 주식 등 고수익 자산에의 투자비중을

- 2014-02-25 17:16

-

- “금값, 반토막 난다”

- 금값이 50% 하락할 전망이라고 CNN머니가 20일(현지시간) 보도했다. 사회과학연구네트워크의 클로드 엡 연구원은 ‘금 베팅: 금광산 주가와 금값(A Golden Bet: Gold Mining Equities versus Gold)’이라는 보고서에서 금값과 금광산 주식의 가격 추이가 높은 상관관계를 갖지만 이같은 흐름이 최근 왜곡됐다고 진단했다. 엡

- 2014-02-21 20:39

-

![[펀드, 불어라 봄바람]믿음직한 ‘롱쇼트’ 투자자들 꽂혔다](https://img.etoday.co.kr/crop/190/135/410550.jpg)

- [펀드, 불어라 봄바람]믿음직한 ‘롱쇼트’ 투자자들 꽂혔다

- 2014년 청마해 펀드시장의 구원투수는 롱쇼트펀드가 일등공신이 될 전망이다. 저성장·저금리 국면에 고령화가 가속화되면서 상대적으로 중위험·중수익에 걸맞은 롱쇼트펀드가 펀드시장 태풍의 핵으로 자리매김하고 있다. 잇단 환매랠리로 몸살을 앓아온 펀드시장에도 롱쇼트펀드가 구원투수로 떠오를 것으로 보인다. 최근 엔화 약세와 기업들의 실적 하향 조정으로 주가 변

- 2014-02-18 17:29

-

![[운수 좋은 날] 2014년 2월 18일 (음력 1월 19일) 띠별·생년별 오늘의 운세](https://img.etoday.co.kr/crop/190/135/410425.jpg)

- [운수 좋은 날] 2014년 2월 18일 (음력 1월 19일) 띠별·생년별 오늘의 운세

- ◇ 쥐띠총운 금전운 : 상, 애정운 : 중, 건강운 : 중 오늘의 일진은 단거리보다는 마라톤을 하는 마음으로 멀리 내다보고 움직임이 좋다. 단시간내에 성패를 가름하기 보다 큰 안목을 가지고 행할 것이니 속단속결은 금물이다. 84년생 : 마음에 둔 일이 열리고 횡재수가 보이니 많은 용돈이 들어올 기운이다. 72년생 : 능력을 생각

- 2014-02-18 09:04

-

![[시니어 재테크] 노후 준비를 위한 균형](https://img.etoday.co.kr/crop/190/135/409254.jpg)

- [시니어 재테크] 노후 준비를 위한 균형

- 세상의 많은 것들은 기존의 것을 깨뜨리거나 넘어설 때 진일보한다. 기록을 재는 운동경기에서 흔히들 ‘기록은 깨지라고 있는 것’이라고 말한다. 한번 세워진 기록은 모든 선수들의 목표이자 기준점이 된다. 이 기준점을 깨기 위해 모든 선수들이 땀과 눈물을 쏟으며 힘든 훈련의 과정을 마다하지 않는다. 결국 이들에게 기록이란 깨지기 위해 존재하는 것이다. 그래서

- 2014-02-14 14:44

-

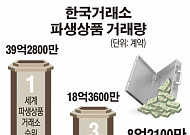

- 한국 파생상품 거래 2년새 79% 급감…11위 추락

- 전 세계 파생상품거래소 1위에 빛나던 한국거래소의 파생상품 거래량이 2년새 80% 가까이 추락했다. 글로벌 파생상품 시장은 성장세를 보이는 반면 한국은 파생상품시장에 대한 규제가 거래 위축을 초래한 것이다. 10일 금융투자업계와 세계거래소연맹(WFE)에 따르면 작년 한국거래소의 파생상품 거래량은 8억2100만 계약으로 집계됐다. 2012년 18억360

- 2014-02-10 11:23

-

![[시니어 재테크] ‘부동산 다이어트’로 운용자금 마련해야](https://img.etoday.co.kr/crop/190/135/403592.jpg)

- [시니어 재테크] ‘부동산 다이어트’로 운용자금 마련해야

- 베이비부머 세대는 80%이상의 자산이 부동산 자산에 편중돼 있다. 사례자의 경우도 정확히는알 수 없지만 보유 자산 중 대부분이 부동산이다. 남편은 퇴직하고 아내가 커피 체인점을 운영중이긴 하지만 월 규칙적인 소득이 현격하게 줄어든 상황이다. 내년이면 딸이 대학을 졸업해 교육비 지출이 감소할 것으로 기대되지만 부모님 병원비 50만원, 생활비, 보험등 줄이

- 2014-02-05 16:19

2026.07.29

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)