베이비부머 세대는 80%이상의 자산이 부동산 자산에 편중돼 있다. 사례자의 경우도 정확히는알 수 없지만 보유 자산 중 대부분이 부동산이다. 남편은 퇴직하고 아내가 커피 체인점을 운영중이긴 하지만 월 규칙적인 소득이 현격하게 줄어든 상황이다. 내년이면 딸이 대학을 졸업해 교육비 지출이 감소할 것으로 기대되지만 부모님 병원비 50만원, 생활비, 보험등 줄이기 힘든 지출 항목이 있으므로 이에 대한 대비가 시급하다.

우선 가장 큰 비중을 차지하는 부동산 자산의 변화가 필요해 보인다. 50대가 되면 부동산 비중을 줄여야 한다. 목적에 따라 주거와 투자의 개념으로 분리해 보유 아파트가 대형 평수일 경우 중소형 아파트로 옮기는 것이 바람직하다. 그래야만 관리비, 세금 등 세어나가는 돈을 줄일 수 있다. 만약 대출 이자가 발생한다면 하루빨리 행동에 옮겨야 한다. 매매 차액으로 역세권 소형 오피스텔을 매입해 매월 임대수입이 발생하도록 한다. 하지만 자녀가 결혼 전이므로 출가 계획과 함께 주택 이전 계획을 꼼꼼히 세워야 한다.

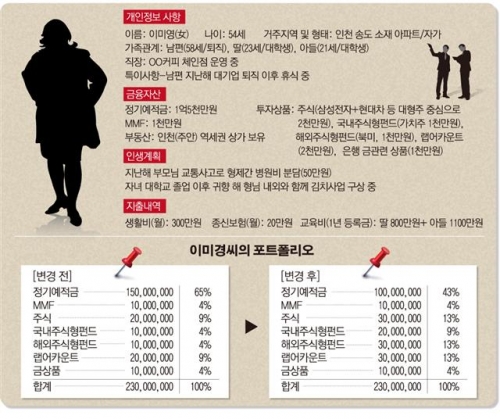

금융상품의 경우 수익성 보다는 안정성과 환금성을 우선 고려해야 한다. 50대는 금융상품 투자시 원금손실을 만회할 수 있는 시간적 여유가 없기 때문에 리스크 관리가 중요하다.

자녀의 결혼자금과 같은 목돈이 들어갈 내용을 미리 준비해야하므로 원금 손실이 없는 은행예적금 상품의 비중은 조금 줄여서 전체 금융자산의 40% 이상으로 유지하는 것이 좋다. 비상대비자금으로 환금성이 뛰어난 머니마켓펀드(MMF)는 4% 비중으로 가져간다.

올해는 글로벌 주식시장이 양호한 흐름을 보일 것으로 기대되는 만큼 최근 조정국면을 활용해 국내외 주식 비중을 늘리는 것이 효율적이다. 해외의 경우 경기회복이 가시화되고 있는 유럽, 미국, 일본 등과 같은 선진국이 더 유망하다.

아울러 중위험·중수익을 기대할 수 있는 월이자 지급식 지수형 주가연계증권(ELS)도 적극 활용해 월소득 현금흐름을 창출하는 것도 고려해볼만 하다.

일반적으로 ELS는 기초자산(코스피200, 홍콩 H지수 등)의 가격이 가입시점보다 일정수준을 초과해서 하락하지 않으면 미리 정해진 기준에 따라 수익을 지급한다. 주식의 경우 투자시점보다 주가가 올라가면 수익이 발생하고 주가가 떨어지면 손실이 발생하게 돼 상대적으로 안정적이다. 다만 지수가 너무 높을 때 가입하면 매입단가가 높아져서 불리하므로 지수가 조정을 받을때 가입하도록 한다.

더불어 펀드가입시에도 지금이 적기라 판단해 한꺼번에 돈을 모두 넣는 것 보다는 적립식이나 분할 매수를 통해 시점을 분산하는 것이 유리하다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)