-

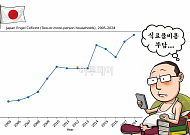

- 고물가가 불붙인 日 노후 위기, “은퇴 잊고 알바 나서”

- 일본 정부가 지난 6월 공표한 '고령사회백서'는 고물가 압박 속에 은퇴를 미루고 일터에 머물 수밖에 없는 일본 시니어들의 팍팍한 현실을 압축해 보여준다. 백서에 따르면 2025년 기준 일본의 고령화율은 29.4%로, 75세 이상 인구(17.3%)가 65~74세(12.1%)를 크게 웃도는 '후기고령자 중심' 구조가 완전히 고착화됐다. 특히 주목할

- 2026-07-03 07:00

-

- “은퇴 후 60년 삶 준비해야” 日 고령자 절약 해법은?

- 일본의 65세 이상 고령자 비율은 2021년 기준 29.1%로 세계 1위 수준이다. 우리나라에서는 ‘재수 없으면 100세까지 산다’고 하지만, 일본에서는 ‘재수 없으면 120세까지 산다’는 우스갯소리가 나온다. 60세까지 일을 하다 은퇴해도 120세까지 산다면 60년의 노후를 준비해야 한다. 아무리 요즘 노인들이 과거에 비해 젊어졌다고는 하지만, 수입은

- 2023-02-22 08:34

-

- 순자산ㆍ사업소득 가장 높은 50대, 은퇴 후 생활비는?

- 2022년 가계금융복지조사 결과에서 50대의 순자산 보유액, 사업소득 및 평균 자산 증가율이 가장 높은 것으로 나타났다. 통계청 조사에 따르면 가구주 연령대별 평균 자산은 50대에서 전년대비 13.2%, 60세 이상에서 11.2%, 40대에서 7.0% 등의 순으로 증가했다. 가구주 연령대가 높을수록 실물자산이 차지하는 비율이 증가하는 경향을 보였

- 2022-12-01 18:12

이투데이

-

- 美, 2월 고용 9만2000명 줄었다...실업률 4.4%로 올라

- 미국의 고용 상황이 예상보다 더 악화된 것으로 나타났다. 7일 연합뉴스에 따르면 미 노동부 노동통계국은 2월 미국의 비농업 일자리가 전월 대비 9만2000명 감소했다고 6일(현지시간) 밝혔다. 이는 5만 명 증가를 예상한 전문가 예상(다우존스 집계 기준)을 큰 폭으로 밑도는 수준이다. 감소폭도 연방정부 셧다운(일시적 업무중단) 여파로 정부 부문을

- 2026-03-07 10:58

-

- 日 엥겔계수 44년래 최고치…먹거리 사느라 삶의 질 하락

- 전체 수입의 28.6% 먹거리로 지출필수 비용 늘어나며 삶의 질 떨어져저소득층 식비 외 지출 여력 급격히↓ 지난해 일본에서 가계 소비 지출 가운데 식비가 차지하는 비율인 ‘엥겔 계수(Engel's Coefficient)’가 1981년 이후 44년 만의 최고치를 기록했다. 6일 니혼게이자이신문(닛케이)은 일본 총무성 발표를 바탕으로 “2인 이상 가구의

- 2026-02-06 14:36

-

- 파월 “중립금리 상단 도달, 향후 결정은 데이터 따라”…추가 인하 문 열어둬

- “중립금리 상단 진입”…추가 인하 여부는 ‘데이터 디펜던트’“실업ㆍ인플레 위험 모두 상향, 어느 쪽 큰지는 의견 엇갈려”내년 임기 종료 후 거취는 말 아껴 제롬 파월 미국 연방준비제도(Fed·연준) 의장이 10일(현지시간) 연방공개시장위원회(FOMC) 이후 열린 기자회견에서 향후 금리 인하 경로와 관련해 “앞으로 나오는 지표와 리스크의 균형을 토대로

- 2025-12-11 08:16

넥스블록

-

![[코인시황] 비트코인 9만 달러대 재붕괴, 가파른 하락세 보이는 이유는?](https://img.nexblock.co.kr/crop/190/135/1000543.jpg)

- [코인시황] 비트코인 9만 달러대 재붕괴, 가파른 하락세 보이는 이유는?

- 비트코인이 지속적인 하락세를 보이며 9만 2000달러를 하회하고 있다. 주요 코인 또한 비슷한 흐름을 보이며 저점을 갱신했다. 전문가들은 2017년 이후 최악의 하락률을 기록하는 중이라고 전했다. 글로벌 코인시황 중계사이트 코인마켓캡에 따르면 오전 9시 기준 비트코인은 전날 대비 1.6% 내린 9만 1455달러에 거래중이다. 오전 3시께 8만 8971

- 2025-11-20 09:45

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)