-

![[현장에서] 고령화가 바꾼 금융, 보험·연금 리스크 증가 왜?](https://img.etoday.co.kr/crop/190/135/2322034.jpg)

- [현장에서] 고령화가 바꾼 금융, 보험·연금 리스크 증가 왜?

- 15일 서울 중구 우리은행 본점에서 우리금융그룹이 ‘우리 파이낸스 포럼’을 개최하며 올해 금융시장 주요 이슈와 트렌드를 분석했다. 이날 포럼에서는 고령화 심화에 따른 금융 환경 변화가 핵심 화두로 제시됐다. 특히 보험금 지급 데이터와 연금 상품을 중심으로 노후 리스크와 대응 전략을 논의하며 인구 구조 변화가 금융시장에 미치는 영향을 설명했다.

- 2026-04-15 16:40

-

- “공시지가 보셨어요?” 시니어에게 닥칠 청구서는?

- 올해 부동산 공시가격 열람이 18일부터 시작됐다. 국토교통부는 2026년 공동주택 공시가격(안)이 전년 대비 전국 평균 9.16%, 서울 18.67% 상승했다고 발표했다. 현실화율은 지난해와 같은 69%를 적용했다. 시세 상승분이 반영되면서 일부 지역에서는 상승폭이 더 크게 나타났다는 보도도 이어지고 있다. 다만 지금은 ‘확정’이 아닌 ‘안’ 단계다.

- 2026-03-20 08:07

-

- “은퇴 후 60년 삶 준비해야” 日 고령자 절약 해법은?

- 일본의 65세 이상 고령자 비율은 2021년 기준 29.1%로 세계 1위 수준이다. 우리나라에서는 ‘재수 없으면 100세까지 산다’고 하지만, 일본에서는 ‘재수 없으면 120세까지 산다’는 우스갯소리가 나온다. 60세까지 일을 하다 은퇴해도 120세까지 산다면 60년의 노후를 준비해야 한다. 아무리 요즘 노인들이 과거에 비해 젊어졌다고는 하지만, 수입은

- 2023-02-22 08:34

-

![[머니&라이프]정년 후 의료비 고민 해결해 줄 보험 어디 없나](https://img.etoday.co.kr/crop/190/135/392346.jpg)

- [머니&라이프]정년 후 의료비 고민 해결해 줄 보험 어디 없나

- 100세 시대를 맞으며 노후 준비에 대한 고민은 더욱 커졌다. 정년 후 40여년간 사용할 자금을 마련해야 하기 때문이다. 노후 지출 비중에서 가장 많이 차지하는 의료비는 실버세대의 가장 큰 고민거리다. 늦은 나이에 가입할 수 있고 보장 기간도 수명에 육박한 보험이 실버세대에게 관심을 끌 수밖에 없는 이유다. 삼성화재 ‘행복한 노후’는 만 50~70세

- 2014-01-10 11:01

이투데이

-

![‘유족의 돈’이 ‘내 월급’으로…보험의 축이 움직인다 [나혼산, 1000만 시대]](https://img.etoday.co.kr/crop/190/135/2281121.jpg)

- ‘유족의 돈’이 ‘내 월급’으로…보험의 축이 움직인다 [나혼산, 1000만 시대]

- 혼자 버티는 노후 늘자…사망보험금도 ‘현금흐름 자산’으로 전환 ‘금전적 도움 받을 상대 있다’ 응답한 고령층 36.2% 1인 가구 1000만 명 시대, 혼자 노후를 책임져야 하는 구조 속에서 보험의 역할도 달라지고 있다. 사망보험금을 연금처럼 나눠 생전에 받는 사망보험금 유동화 제도는 보험의 축이 사후 보장에서 생전 소득으로 이동하고 있음을 보여주는 대표

- 2026-01-14 05:00

-

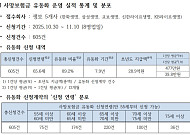

- 사망보험금 유동화 제도, 시행 8일 만에 605건…“노후자산 활용도 높였다”

- 5개 생보사서 28.9억 지급…신청자 평균연령 65.6세, 유동화 비율 89%·지급기간 7.9년 지난달 도입된 ‘사망보험금 유동화 제도’가 출시 첫 주부터 빠르게 안착하고 있다. 생명보험협회는 18일 “생명보험 5개사가 해당 제도를 시행한 뒤 8영업일 동안 총 605건이 접수됐다”고 밝혔다. 초년도 지급액은 28억9000만 원으로, 1건당 평균 지급액

- 2025-11-18 14:34

-

- [머니&라이프]정년 후 의료비 고민 해결해 줄 보험 어디 없나

- 100세 시대를 맞으며 노후 준비에 대한 고민은 더욱 커졌다. 정년 후 40여년간 사용할 자금을 마련해야 하기 때문이다. 노후 지출 비중에서 가장 많이 차지하는 의료비는 실버세대의 가장 큰 고민거리다. 늦은 나이에 가입할 수 있고 보장 기간도 수명에 육박한 보험이 실버세대에게 관심을 끌 수밖에 없는 이유다. 삼성화재 ‘행복한 노후’는 만 50~70세

- 2014-01-08 10:01

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)