-

![[실버보험의 두얼굴]생보ㆍ손보사, 실버보험 앞다퉈 출시하는 이유는](https://img.etoday.co.kr/crop/190/135/470763.jpg)

- [실버보험의 두얼굴]생보ㆍ손보사, 실버보험 앞다퉈 출시하는 이유는

- 몇 년 전까지만 해도 금융권에서 실버세대는 상대적으로 중요한 고객군이 아니었다. 그러나 고령화가 급속하게 이뤄지면서 상황이 달라졌다. 평균 수명과 함께 예전보다 정년이 늘면서 장·노년층의 경제력을 무시하기 힘들어진 데 따른 것이다. 국내 전체 실버마켓 시장규모는 지난 2010년 기준 33조2000억원을 기록하고 있다. 오는 2020년에는 125조원에 달할

- 2014-06-29 14:40

-

![[실버보험의 두얼굴]브랜드 1위 한화생명, 보험전체 1위 삼성화재](https://img.etoday.co.kr/crop/190/135/470711.jpg)

- [실버보험의 두얼굴]브랜드 1위 한화생명, 보험전체 1위 삼성화재

- 한화생명의 실버보험이 소비자 브랜드 인지도 1위를 차지했다. 한국빅데이터연구소와 빅데이터 분석 전문업체 타파크로스가 분석한 '2014 실버보험 소비자브랜드 만족도'에 따르면 한화생명은 삼성화재와 삼성생명 등을 누르고 가장 높은 인지도를 가진 것으로 나타났다. 이번 분석은 트위터, 페이스북, 블로그, 커뮤니티 등 204만9769건의 보험에 대한 게시물 중

- 2014-06-29 14:40

-

![[실버보험의 두얼굴]'우후죽순' 실버보험, 보장내용ㆍ혜택 낱낱이 따져라](https://img.etoday.co.kr/crop/190/135/471188.jpg)

- [실버보험의 두얼굴]'우후죽순' 실버보험, 보장내용ㆍ혜택 낱낱이 따져라

- 【전문】 ‘저렴한 보험료 + 다양한 보장내용’ 시중에서 판매되고 있는 실버보험들이 하나같이 내세우는 광고 문구다. 그러나 당장 보상 혜택을 볼 수 없다는 점에서 실제 보상내용과 다르게 광고하는 경우가 있을 수 있고, 대부분의 가입자들이 정확한 보상 내용을 파악하지 못하고 타인에 의해 가입하는 경우가 많아 향후 발병으로 인한 보상문제 협의시 분쟁소지가 많을

- 2014-06-28 15:10

이투데이

-

- 라이나생명, 뇌 건강 보장 강화한 ‘브레인케어건강보험’ 출시

- 라이나생명보험이 뇌혈관 질환 진단부터 치료, 회복, 장기요양까지 보장하는 ‘(무)라이나브레인케어건강보험(해지환급금미지급형Ⅱ)’을 출시했다고 15일 밝혔다. 이번 상품은 뇌 건강과 관련된 질환을 순환계, 신경계, 정신계, 장기요양 영역으로 나눠 주계약과 특약으로 보장하는 것이 특징이다. 고객은 특약 선택을 통해 진단, 치료, 회복, 요양 단계별 보장을 구

- 2026-06-15 15:26

-

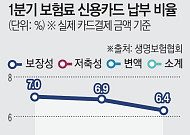

- 보험료 카드 납부 '꽁꽁'… 생보업계 수수료 딜레마

- 1분기 생보사 신용카드납 지수 4%…저축·변액 0%대손보사 대비 낮은 비율 유지…“일부 보험료 차이 때문” 국내 생명보험사들의 보험료 신용카드 납부 비율이 수년째 한 자릿수 박스권에 갇혀 있는 것으로 나타났다. 생보업계는 카드사에 지급해야 하는 수수료 부담을 원인으로 꼽는다. 카드 납부를 확대할 경우 소비자 편익보다 보험료 인상이라는 부작용이 더 크다고

- 2026-06-10 16:15

-

- [인사] 라이나생명·라이나원

- ◇ 상무 △ 서민호 (소비자보호본부) △ 김형남 (재무관리본부) △ 백혜진 (회계본부) △ 오수연 (RM본부) ◇ 이사 △ 이슬이 (법무&프라이버시본부) ◇ 전무 △ 박상섭 (경영관리부문) ◇ 상무 △ 김영현 (영업지원본부) ◇ 이사 △ 이상호 (영업지원부)

- 2026-04-01 11:06

![[사우나+웰니스]② 소문난 목욕탕, 콘텐츠가 되다](https://img.etoday.co.kr/crop/360/203/2352509.jpg)