-

- “퇴직연금 장기 투자 확산 시 실적·배당 좋은 기업 선호 커질 것”

- 퇴직연금 500조 시대, 예금에서 ETF·TDF로 이동 미국 401(k)·호주 슈퍼애뉴에이션, 대형주·배당주 중심 투자문화 정착 퇴직연금 투자문화 확산 시 배당 확대 기업에 유리한 환경 조성 국내 퇴직연금이 예금 중심에서 투자 중심으로 이동하면서 대형 우량주와 주주환원 기업이 수혜를 볼 수 있다는 전망이 나왔다. 수혜를 볼 수 있다는 전망이 나왔

- 2026-06-05 10:47

-

![[연금 가이드 ①미국 편] 퇴직연금으로 백만장자 꿈꿀 수 있는 나라](https://img.etoday.co.kr/crop/190/135/1855553.jpg)

- [연금 가이드 ①미국 편] 퇴직연금으로 백만장자 꿈꿀 수 있는 나라

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소득으

- 2023-02-23 15:17

이투데이

-

![[종합] 이더리움, 사상 첫 4900달러 돌파…“스테이블코인 주요 매개체로 주목”](https://img.etoday.co.kr/crop/190/135/2216352.jpg)

- [종합] 이더리움, 사상 첫 4900달러 돌파…“스테이블코인 주요 매개체로 주목”

- 한달간 26%↑…비트코인은 4%↓지니어스법 통과 후 본격 질주SC, 연말 전망 7500달러로 상향 스테이블코인 수요가 급증하면서 이들 코인의 플랫폼 역할을 하는 이더리움 가격도 거침없이 뛰고 있다. 24일(현지시간) 가상자산 정보 제공업체인 코인게코에 따르면 이더리움 가격은 사상 처음으로 4900달러(약 680만 원)를 돌파하며 약 4년 만에 역대 최고

- 2025-08-25 16:16

-

- 미국 퇴직연금 시장에 가상자산 길 열렸다…비트코인 상승세

- 도널드 트럼프 미국 대통령이 퇴직연금 계좌에 가상자산을 포함할 수 있도록 하는 행정명령에 서명했다는 소식에 가상자산 시장이 일제히 상승했다. 8일 코인데스크 등 현지 매체에 따르면, 트럼프 대통령은 미국 전체 은퇴 자산 약 43조 달러 중 9조 달러가 예치된 401(k) 퇴직연금 계좌에 가상자산, 사모펀드, 부동산 등 대체 자산 투자를 허용하는 행정명

- 2025-08-08 10:37

-

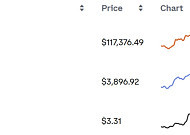

- 리플 급등…비트코인·이더리움도 상승세

- 도널드 트럼프 미국 대통령이 퇴직연금(401k)의 암호화폐(가상화폐) 투자를 허용하는 행정명령에 서명하면서 가상자산 시장이 강세를 보이고 있다. 8일 오전 8시 30분(한국시간) 현재 미국 최대 가상자산 거래소 코인베이스 시세에 따르면 비트코인은 11만7376.49달러로 전일 대비 2.01% 상승했고 이더리움은 3896.92달러로 5.95% 올랐다.

- 2025-08-08 08:36

넥스블록

-

- 미국 퇴직연금 시장에 가상자산 길 열렸다…비트코인 상승세

- 도널드 트럼프 미국 대통령이 퇴직연금 계좌에 가상자산을 포함할 수 있도록 하는 행정명령에 서명했다는 소식에 가상자산 시장이 일제히 상승했다. 8일 코인데스크 등 현지 매체에 따르면, 트럼프 대통령은 미국 전체 은퇴 자산 약 43조 달러 중 9조 달러가 예치된 401(k) 퇴직연금 계좌에 가상자산, 사모펀드, 부동산 등 대체 자산 투자를 허용하는 행정명령

- 2025-08-08 10:37

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)