-

- 60세 이상 자영업자 파산 늘어... 고령층 가계 경제 '위험'

- 곧 자영업자와 소상공인의 대출만기 연장 정책이 끝나는데, 최근 치솟는 물가에 코로나19 확진자까지 급증하면서 고령층 가계 경제에 대한 우려의 목소리가 끊이지 않고 있다. 특히 대출 만기 연장이 종료되는 올해 하반기에 자영업 비중이 높은 60대 이상 고령층의 개인파산이 많이 늘어날 것이라는 전망이다. 김한정 더불어민주당 국회의원이 법원행정처에서

- 2022-07-14 13:24

-

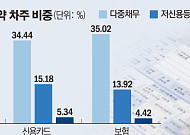

- 60세 이상, 생계형 보험대출 급증 '비상'

- 대출 규제로 은행 대출문이 막히자, 60대 이상 연령층의 대출 수요가 비교적 접근성이 좋은 보험사로 몰렸다. 진선미 더불어민주당 국회의원이 금융감독원으로부터 제출받은 ‘업권별 대출액 현황’에 따르면, 올해 3월 말 60세 이상 연령층의 보험사 가계대출 총액은 11조 4899억 원을 기록했다. 이중 주택담보대출은 8조 9786억 원, 신용대출은 1조

- 2022-07-04 18:18

이투데이

-

- 3분기 보험사 가계대출 1조원 증가

- 올해 3분기 보험사의 가계대출이 전 분기 대비 1조 원 늘어나고 연체율도 소폭 높아졌다. 15일 금융감독원이 발표한 '9월 말 보험회사 대출채권 현황'에 따르면 보험사의 가계대출 잔액은 134조7000억 원으로 전 분기 말보다 1조 원 증가했다. 기업대출 잔액은 138조5000억 원으로 9000억 원 감소했다. 가계대출과 기업대출을 합친 보험사 전체

- 2023-12-15 08:52

-

- [사설] 보험사 가계대출마저 증가세…긴장의 끈 조여야

- 보험사 대출채권이 다시 증가세로 돌아선 것으로 나타났다. 금융감독원이 어제 발표한 ‘2023년 6월 말 보험회사 대출채권 현황’에 따르면 대출채권 잔액은 273조1000억 원을 기록했다. 직전 분기 말보다 1000억 원 늘어났다. 보험사의 가계·기업 대출을 합한 대출채권은 올해 3월 말 273조 원으로 작년 말에 비해 소폭 감소했다. 그런데 2분기에 도로

- 2023-09-07 05:00

-

- 보험사, 하반기 리스크 악화에 영업환경 위기까지…"자본확충 속도내야"

- 물가 상승과 대내외 경제 불확실성이 커지는 가운데 국내 주요 보험사들의 하반기 건전성 관리에도 빨간불이 켜졌다. 금리 상승으로 RBC(지급여력)비율 악화에 더불어 보험사는 부실대출에 더 취약하다는 분석도 나온다. 하반기 자본확충에 더욱 적극적으로 나서야 한다는 주장이 나온다. 4일 보험업계에 따르면 보험사들은 최근 전략회의를 열고 본격적인 경영전략 수립

- 2022-07-04 15:54

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)