-

- ‘초고령사회’ 日, 2025년 사회보장비용 148조 엔으로 ‘급증’

- *편집자 주: 국민의 30% 가까이가 65세 이상인 나라, 일본. 세계에서 고령화가 가장 빠르게 진행되고 있는 국가 중 하나인 일본의 소식을 발 빠르게 전합니다 2005년 일본은 세계 최초 초고령사회(65세 이상 인구가 전체 인구의 20% 이상)에 진입했습니다. 고령화 문제는 현재 진행형입니다. 머지않아 단카이 세대(베이비붐 세대)가 75세가 넘는 이

- 2023-12-26 08:43

-

- 수면 위로 떠오르는 존엄사, “죽음 아닌 다른 선택권 보장이 먼저”

- 누군가는 ‘죽음을 선택하는 것도 권리’라고 하며 ‘존엄한 죽음’을 맞이할 수 있도록 제도가 필요하다고 말한다. 다양한 방식의 조력 존엄사를 허용하는 국가가 많아지는 이유이기도 하다. 캐나다, 벨기에, 스위스, 룩셈부르크 등 유럽 국가를 중심으로 안락사나 조력 존엄사를 허용하는 국가가 계속해서 늘어나고 있다. 최근에는 포르투갈 의회에서 의료진의 도움을 받

- 2023-02-09 08:46

-

- 日 ‘하류노인’ 저자, “가난하고 외로운 당신 하류노인”

- 비영리 활동법인(NPO) 홋토플러스(ほっとプラス) 이사로 활동하고 있는 후지타 다카노리(藤田老典). 그가 2015년 발표한 ‘하류노인’(下流老人)은 일본 아마존 베스트셀러 1위에 오르며 관심을 모았다. 그는 이번 인터뷰에서 “하류노인은 남의 이야기가 아니다”라고 강조했다. 그가 현장에서 만난 노인 대부분이 기본적인 생활조차 이뤄내지 못하고 있었다.

- 2022-12-15 10:57

-

- 日 정부, 부족한 요양 인프라에 ‘프레일’ 산업 키워

- 일본의 베이비부머 세대(1947~49년생)인 단카이 세대가 모두 75세를 넘기는 시점은 2025년. 이때 일본의 고령화율은 30%에 이를 것으로 예상된다. 사회보장 비용 증가, 간호 인력 부족 등으로 일본 정부는 의료비를 낮추기 위해 다양한 정책을 시도하고 있다. 최근에는 국민 스스로 관리해 간호받는 시점을 최대한 늦추도록 예방하자며 ‘프레일’ 산업의

- 2022-11-17 09:32

-

- 고령화 시대 일본 정부의 숙제 ‘개호 보험’

- 지난 2월 일본 정부가 편성한 연금과 의료보험 등의 사회보장비 예산은 36조 2735억 엔(약 353조 원). 고령화가 이어지면서 일본의 사회보장비용은 매년 최대치를 경신하고 있다. 하지만 개인의 사회보장비용 부담도 함께 높아지는 추세다. 특히 일상생활이 불가능해 도움이 필요한 고령자의 개호(돌봄 간호) 관련 부담이 커지고 있다. 2020년

- 2022-05-04 15:32

이투데이

-

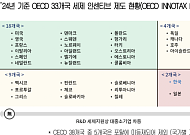

- 재계 “R&D 세제지원, 대기업 불리한 구조”…직접환급제 필요성 제기

- 직접환급제 없는 국가는 韓·日대·중소기업 공제율 23%p 차이주요국 대비 공제율 최하 수준 연구개발(R&D) 투자에 대한 세제지원 제도에서 대기업과 중소기업 간의 격차가 OECD(경제협력개발기구) 회원국 중 가장 큰 수준인 것으로 나타났다. 또한 OECD 33개국 중 R&D 세액공제 미수령분을 현금으로 돌려받을 수 있는 ‘직접환급제’를 운영하지 않는

- 2025-10-22 12:00

-

![[설동훈의 사회읽기] ‘서울대 10개 만들기’는 국가 재설계 구상이다](https://img.etoday.co.kr/crop/190/135/2205555.jpg)

- [설동훈의 사회읽기] ‘서울대 10개 만들기’는 국가 재설계 구상이다

- 산업 연계한 일자리 없으면 공염불외국 인재 국내 유치·정착 촉진하고이민청 설립해 통합 정책 추진해야 ‘서울대 10개 만들기’는 단순한 대학 개혁안으로 보일 수 있다. 그러나 그것은 지역소멸과 인구절벽 등 한국 사회가 직면한 총체적 위기를 극복하려는 국가 재설계 구상이다. 이 담대한 기획이 성공하려면 그것과 관련된 구조적 요인들을 세심하게 검토해야 한다.

- 2025-07-29 19:09

-

- 싱가포르, 15일 20년 만의 총리 교체…로런스 웡, ‘아시아 중재자’ 역할 유지할까

- 51년 리콴유 가문 시대 끝나트럼프, 김정은 만나게 했던 싱가포르전 세계 분열 심화에 힘 발휘 쉽지 않아고령화 따른 경제둔화등 내정 문제도 산적 싱가포르가 20년 만에 총리를 교체한다. 싱가포르를 51년간 통치했던 ‘리콴유’ 가문 시대가 막을 내리는 가운데 로런스 웡 신임 총리가 아시아 중재자로서 싱가포르의 역할을 유지할지에도 관심이 쏠린다. 13일 일본

- 2024-05-13 16:13

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)