-

- 치솟는 금리, 주택연금 가입 적기 “정말 지금?”

- 한국은행이 역사상 처음으로 기준금리를 한 번에 0.5%p 인상하는 ‘빅스텝’을 단행했다. 집값이 제자리에 머물거나 떨어질 가능성이 높아지면서 부동산 시장은 냉랭하기만 하다. 이런 시기가 ‘적기’라며 주택연금을 찾는 이들이 조용히 늘고 있다. 주택연금, 과연 지금이 가입 적기일까? 참조 한국주택금융공사 주택연금이란 거주하고 있는 보유주택을 담보로 제

- 2022-08-04 08:34

-

- 주택과 노후, 두 마리 토끼 잡는 상가주택

- 상가주택은 일부는 주택, 일부는 상가로 사용된다. 1층은 상가인데 2층부터는 주택이기 때문에 겸용주택 혹은 꼬마빌딩으로도 부른다. 실거주와 임대수익까지 챙길 수 있어 노후 대비용 재테크 수단으로 각광받고 있다. 참고 및 발췌 책 ‘아파트 살 돈이면, 상가주택에 투자하라’, 책 ‘부동산 절세 오늘부터 1일’ 상가주택 같은 수익형 부동산은 안정

- 2022-02-14 07:54

이투데이

-

- 강민수 국세청장 "부동산 감정평가와 연말정산 시스템 획기적 개선"

- 강민수 국세청장은 12일 "부동산 등 감정평가와 연말정산 시스템의 획기적 개선, 다국적 기업 등의 조사 방해 행위에 대한 실효성 있는 수단 도입 등을 추진하겠다"라고 밝혔다. 강 청장은 이날 세종청사에서 취임 후 첫 전국 세무관서장 회의를 열고 '국세행정 운영 방안'을 발표하며 "국민경제나 기업, 민생에 큰 부담을 주지 않으면서 과세 형평성을 제고할 수

- 2024-09-12 14:18

-

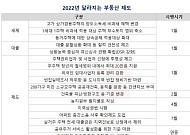

- 양도세 비과세 혜택 변경·DSR 조기 시행…내년 달라지는 부동산제도는

- 외국인 임대사업자 등록 관리 강화아파트 층간소음 사후 확인제 도입 세제 위주의 변경이 많았던 올해와 달리 내년 부동산제도는 다양한 분야에서 변화가 예상된다. 부동산R114는 2022년 달라지는 부동산 제도를 정리해 17일 발표했다. 현행 1가구 1주택자가 소유한 9억 원 초과 상가겸용주택은 주택 면적이 상가 면적보다 크면 전체를 1주택으로 간주해 9

- 2021-12-17 13:42

-

- 공실 느는데 양도세 폭탄까지... 상가주택 "나 어떡해“

- #. 서울 성동구에 거주하는 김모(66) 씨는 퇴직금으로 10년 전 3층짜리 상가주택(점포 겸용주택)을 10억 원에 매입했다. 1~2층에서 매월 꼬박꼬박 월세 수입을 얻을 수 있었고, 3층에 가족들과 함께 거주하며 제법 편안한 은퇴 후 삶을 누리고 있다. 매매 시세도 현재 25억 원에 육박한다. 하지만 지난 25일 '2019년 세법 개정안'이

- 2019-08-01 05:10

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)