-

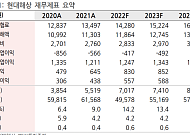

- 실손보험 고령 가입자, 내년 '보험료 폭탄'

- 3500만 명 이상이 가입해 ‘국민보험’이라고도 불리는 실손의료보험의 보험료 인상률에 대한 보험업계와 금융당국의 논의가 진행 중이다. 가입 시기에 따라 9~16% 오를 예정이지만, 가입자들의 체감 인상률은 훨씬 더 높을 것으로 보인다. 28일 보험업계에 따르면 2017년 3월까지 판매된 1·2세대 실손보험의 보험료가 내년 평균 15%대로 인상

- 2021-12-29 16:04

이투데이

-

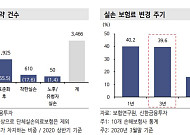

- “현대해상, 지금도 좋지만 앞으로가 더 좋다…업종내 최선호주”

- BNK투자증권은 31일 현대해상에 대해 ‘지금도 좋지만 앞으로가 더 좋다’며 업종내 최선호주로 ‘매수’를 추천했다. 목표주가는 4만 원을 유지했다. 김인 BNK투자증권 연구원은 “4분기 현대해상의 당기순이익은 전년 동기 대비 55.3% 증가한 787억 원을 예상한다”며 “장기보험 실적 개선과 양호한 자동차보험 손해율에 기인할 것”이라고 전했다. 이어

- 2023-01-31 08:27

-

![[오늘의 증시 리포트] “LG이노텍, 확장현실 최대 수혜주…2024년 2세대 XR로 폭발적 성장”](https://img.etoday.co.kr/crop/190/135/1817552.jpg)

- [오늘의 증시 리포트] “LG이노텍, 확장현실 최대 수혜주…2024년 2세대 XR로 폭발적 성장”

- ◇ 크래프톤 3분기 실적은 전망치 밑돌아 비용은 예상수준으로 집행돼 매출 부진에서 실적 하회 비롯해 4분기 모바일 부진은 지속할 것으로 예상 다만 12월 2일 발매 예정인 ‘칼리스토 프로토콜’ 효과로 6000억대 매출 기록할 것으로 전망 PC와 콘솔 위주 스튜디오 중심 인수·합병 전략 긍정적 2023년 기대 신작에 대한 정보 공유된 바 없어 2

- 2022-11-11 08:50

-

- 신한금융투자, “자기자본이익률 민감도 높은 손보사의 반등 예상”

- 신한금융투자는 23일 보험업종이 금리 상승과 실존 갱신 주기 도래로 주가 상승 모멘텀을 확보했다고 분석했다. 이에 삼성생명과 메리츠화재를 업종 탑픽(top pick)으로 꼽았고, 한화생명에도 관심을 가져야 한다고 설명했다. 임희연 신한금융투자 연구원은 “최근 보험업종은 장기금리 상승, 실손보험 갱신 주기 도래 등으로 주가 상승 모멘텀을 확보했다“면서 ”

- 2021-02-23 07:55

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)