-

- 합리적 노후를 위한 변액보험 선택기준

- 지난해 초저금리 시대에 접어드는 동시에 주식 거래 규모는 역대 최고 수준을 기록했다. 이러한 가운데 보험 시장에서 변액보험이 뜨고 있다. 이 보험은 투자 효과와 함께 의료 보장과 노후 준비를 위해 시니어에게 필요한 상품이다. 다만 구조가 복잡하기에 가입할 때 꼼꼼한 준비가 필요한데, 지금부터 변액보험 가입 시 유의 사항을 알아보자. 변액보험은 투자 기

- 2021-10-12 10:25

-

- 보험 리모델링에서 종신보험 관련 피해가 유독 많은 이유

- 은퇴가 얼마 남지 않은 강 씨 부부는 대학 재학 중인 딸과 아들이 있다. 강 씨 부부는 현재 가계 상황을 고려해 지출과 자산 구성 등 가계 재무를 조정하기로 했다. 강 씨 부부가 가계 재무 조정 대상 1순위로 선정한 것은 보험이다. 강 씨 부부는 보장성보험 중 보험료 비중이 가장 큰 종신보험 조정에 대한 상담을 요청해왔다. 치매 발병 시 사

- 2021-05-12 08:32

이투데이

-

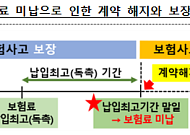

- “카톡 통지 보고도 보험료 안 냈다면…보험 해지 정당”

- 건강체 할인·KCD 질병 분류 등 유의사항도 #보험사는 실손보험 가입자 B씨에게 카카오톡 전자문서로 보험료 미납에 대한 납입최고(독촉) 후 보험 계약을 해지했다. B씨는 등기우편을 통한 보험료 납입최고 없이 부당하게 보험계약을 해지했다며 보험계약의 부활을 요구하는 민원을 냈다. 금감원은 보험사가 약관에 따라 보험료 미납 시 전자문서로 독촉할 수 있고

- 2025-06-25 12:00

-

![[종합] 뉴욕증시, 인플레·고용 둔화 우려에 3일만에 하락...다우 0.14%↓](https://img.etoday.co.kr/crop/190/135/2086064.jpg)

- [종합] 뉴욕증시, 인플레·고용 둔화 우려에 3일만에 하락...다우 0.14%↓

- 9월 CPIㆍ주간 실업수당 청구, 예상 웃돌아 인플레·고용둔화 우려 자극 뉴욕증시는 10일(현지시간) 3거래일 만에 소폭 하락 마감했다. 9월 물가지표와 실업수당 청구 건수가 예상을 웃돌면서 인플레이션과 고용둔화 우려가 자극됐다. 이날 뉴욕증권거래소(NYSE)에서 다우지수는 전 거래일 대비 57.88포인트(0.14%) 내린 4만2454.12에 마무리

- 2024-10-11 07:45

-

- [상보] 뉴욕증시, 인플레·고용둔화 우려에 3일만에 하락...다우 0.14%↓

- 9월 CPIㆍ주간 실업수당 청구, 예상 웃돌아 인플레·고용둔화 우려 자극 뉴욕증시는 10일(현지시간) 3거래일 만에 소폭 하락 마감했다. 9월 물가지표와 실업수당 청구 건수가 예상을 웃돌면서 인플레이션과 고용둔화 우려가 자극됐다. 이날 뉴욕증권거래소(NYSE)에서 다우지수는 전 거래일 대비 57.88포인트(0.14%) 내린 4만2454.12에 마무리

- 2024-10-11 07:12

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)