-

- 석양에 휘파람을 부는 시니어

- 100세 장수시대가 우리 앞에 활짝 열렸다. 지난 삶길 70년보다 더 귀한, 앞으로 살길 30년이 내 앞에 다가왔다. 시니어가 아름답게 살아갈 길을 찾아야 할 대목이다. 석양에 휘파람을 부는 시니어가 되어야 한다. 시니어가 행복하게 살기 위해서 필요한 건강ㆍ고독ㆍ경제ㆍ일자리ㆍ가정 문제가 녹록치 않다. 노인의 빈곤, 복지의 사각지대, 고독사 등 어느 것이나

- 2017-03-28 17:36

-

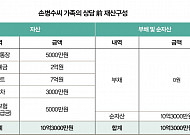

- 58세 은퇴자, 국민연금 수령 전까지의 노후설계 진단

- 3년 전에 대기업에서 퇴직하고 서울에 거주 중인 손병수(58세)씨가 재무상담을 의뢰해왔다. 손병수씨가 재무상담을 통해 도움 받고자 하는 내용은 매월 생활비를 충당할 수 있는 현금흐름 확보 방안이다. 1. 현재 상황 손병수씨의 가족으로는 전업주부인 배우자(56세)와 출가한 딸(33세)과 작년에 취업을 하고 회사 기숙사에 거주하고 있는 아들(29세)이 있다.

- 2017-03-27 10:05

-

- 소득흐름, 어떻게 창출할 것인가?

- 5070 액티브 시니어들은 앞으로 그동안 자신이 걸어왔던 길과는 다른 길을 걸어가야 한다. 삶의 중심은 일에서 여가로, 직장에서 가정으로, 성장에서 관리로 변한다. 이에 따라 재산을 관리하는 재무설계 방식도 바꿔야 한다. 은퇴의 시작은 여행 가방을 준비하듯 꼼꼼히 챙겨야 즐겁고 안전하다. 은퇴재무 전문가 3인의 ‘믿고 맡기는 평안한 노후의 길’을 함께 떠나

- 2017-03-23 14:26

-

![[인터뷰] 한국주택임대관리협회 박승국 회장](https://img.etoday.co.kr/crop/190/135/1036499.jpg)

- [인터뷰] 한국주택임대관리협회 박승국 회장

- 원룸 관리에 전문가라 할 수 있는 한국주택임대관리협회의 박승국 회장을 만났다. 서울 강남을 기반으로 한 주택임대관리 전문회사인 라이프테크의 대표이기도 한 그는, 주택임대관리업을 ‘집사’라고 표현했다. “요즘엔 세입자들의 요구사항이 세밀하고 다양해졌어요. 특히 임대기간이 짧을수록 되레 요구사항은 더 많아요. 전구 하나 본인이 갈 생각을 하지 않으니까요. 그

- 2017-03-22 11:05

-

- 노후자금창출 원룸 투자로 가능할까

- 은퇴자들을 유혹하는 투자처 중 가장 대표적인 방법은 상가나 원룸, 오피스텔 같은 수익형 부동산이다. 투자에 목돈이 들긴 하지만 투자를 위한 대출도 쉽고, 시세차익을 노리는 부동산 투자에 비해 감수해야 할 위험도 낮기 때문이다. 또 심각한 노동이 필요없다는 점 역시 시니어들에게는 매력적인 요소다. 전문가들은 다양한 수익형 부동산 중 특히 은퇴자에게 원룸이

- 2017-03-20 13:48

-

- 5070 액티브 시니어의 은퇴재무설계 가이드③ 은퇴 준비 체크리스트

- “시간과 돈의 여유가 허락된다면 무엇을 가장 하고 싶은가?”라는 질문에 많은 사람이 ‘여행’이라고 답한다. 여행은 일상과 다른 새로운 시간으로 일상에 지친 몸과 마음을 재충전하는 좋은 기회다. 평소와 다른 일을 준비하다 보면 사소하든 중요하든 놓치는 것들이 생기는데, 이런 실수를 방지하기 위한 것이 체크리스트다. 은퇴도 일종의 여행이다. 그것도 20년이 걸

- 2017-03-09 08:46

-

- 건강한 시니어라면 노동에 종사하자

- 필자가 일하는 건설현장 머리위에는 고가 크레인이 빙빙 돌아가고 발아래는 흉기 같은 철근이 널려 있다. 온통 지뢰밭을 걷는 것처럼 위험물 천지다. 근로자의 안전을 지켜주는 비계(건물을 지을 때 디디고 서도록 철 파이프나 나무 따위를 종횡으로 엮어 다리처럼 걸쳐 놓은 설치물)에 머리고 몸통이고 부닥치는 일들이 수시로 일어난다. 이런 곳에서 일을 하는 나이 먹은

- 2017-03-06 16:45

-

- 5070 액티브 시니어의 은퇴재무설계 가이드② 은퇴재무설계의 기본 방향

- 아직 우리나라에서는 5070 액티브 시니어를 위한 재무설계가 체계적으로 마련되어 있지 못한 상황이다. 5070 액티브 시니어의 속성을 충분히 감안한 재무설계 전략을 수립하고 구체적 방법을 모색해야 한다. 재무설계의 패러다임이 바뀐 새로운 길이므로 낯설고 어려운 것은 당연하다. 길이 잘 보이지 않을 때는 관점을 바꿔야 돌파구를 찾아낼 수 있다. 이 돌파구를

- 2017-03-06 08:53

-

- 5070 액티브 시니어의 은퇴재무설계 가이드① 왜 은퇴재무설계인가?

- 은퇴의 시작은 여행처럼 즐거운 마음으로 사전 체크 5070 액티브 시니어들은 앞으로 그동안 자신이 걸어왔던 길과는 다른 길을 걸어가야 한다. 삶의 중심은 일에서 여가로, 직장에서 가정으로, 성장에서 관리로 변한다. 이에 따라 재산을 관리하는 재무설계 방식도 바꿔야 한다. 은퇴의 시작은 여행 가방을 준비하듯 꼼꼼히 챙겨야 즐겁고 안전하다. 은퇴재무 전문가 3

- 2017-03-02 09:50

-

- 주택연금으로 가택연금 피하자

- 손성동 한국연금연구소 대표 ssdks@naver.com A(65세)씨는 요즘 원치 않는 혼족 생활에 빠져 허우적거리고 있다. 몇 년 전까지만 해도 친구들 모임에 열심히 나갔으나 지금은 발길을 뚝 끊은 상태다. 한때 동기회 회장까지 맡았던 그는 몇 년 동안 일체 연락도 하지 않은 채 두문불출하고 있다. 친구들 모임에 나가면 즐겁지만 식사비와 가벼운 음주

- 2017-02-28 08:53

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)