-

- 주택담보대출, 안심전환대출로 금리 부담 낮춘다

- 변동금리로 이자만 내는 주택담보대출 보유자라면 오는 15일부터 고정금리로 원금과 이자를 함께 나누어 갚는 안심전환대출 신청을 할 수 있다. 주택담보대출을 받은 중장년이라면 이번 제도 지원 대상이 되는지 확인해보자. 안심전환대출은 주택담보대출(이하 주담대)을 저금리로 장기·고정금리·분할상환 상품으로 갈아탈 수 있도록 해 대출 부담을 줄여주는 제도

- 2022-08-10 15:32

-

- 60세 이상 자영업자 파산 늘어... 고령층 가계 경제 '위험'

- 곧 자영업자와 소상공인의 대출만기 연장 정책이 끝나는데, 최근 치솟는 물가에 코로나19 확진자까지 급증하면서 고령층 가계 경제에 대한 우려의 목소리가 끊이지 않고 있다. 특히 대출 만기 연장이 종료되는 올해 하반기에 자영업 비중이 높은 60대 이상 고령층의 개인파산이 많이 늘어날 것이라는 전망이다. 김한정 더불어민주당 국회의원이 법원행정처에서

- 2022-07-14 13:24

이투데이

-

- 설 연휴 앞두고 정책금융 15.2조 푼다…우대금리·만기연장 총동원

- 대출만기·카드결제·공과금 자동이체 19일로 일괄 순연주택연금은 13일 선지급…13일 주식 팔면 대금 20일 수령 금융당국이 설 연휴 전후 중소·중견기업의 자금 수요에 대응해 특별대출·보증을 확대한다. 연휴 기간 도래하는 대출 만기일과 신용카드 결제일, 공과금 자동납부일 등은 연휴 이후로 자동 연기해 금융이용자의 부담을 줄인다. 금융위원회는 6일 이러한

- 2026-02-08 12:00

-

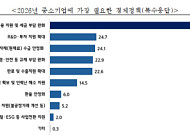

- 중기 절반 이상 "내년 경영환경 올해와 비슷...'금융 지원·세 부담 완화' 가장 필요"

- 중소기업 절반 이상이 올해 경영 환경을 어렵다고 평가했다. 내년 경영 환경 역시 올해와 비슷한 것으로 내다봤다. 기업들은 내년 경영 활동에 가장 필요한 경제 정책으로 금융 지원과 세금 부담 완화를 꼽았다. 15일 중소기업중앙회에 따르면 지난 1~5일 1000개 중소기업을 대상으로 진행한 '중소기업 경영실태 및 2026년 경영계획 조사' 결과 응답 중

- 2025-12-15 12:00

-

![[Q&A] "기존 전세대출은 DSR 미적용…증액 시 신규 대출로 간주" [10·15 대책]](https://img.etoday.co.kr/crop/190/135/2232683.jpg)

- [Q&A] "기존 전세대출은 DSR 미적용…증액 시 신규 대출로 간주" [10·15 대책]

- 정부가 15알 ‘대출수요 관리 강화 방안’을 발표했다. 수도권과 규제지역을 중심으로 주택담보대출(주담대) 한도 축소, 스트레스 금리 상향, 전세대출 총부채원리금상환비율(DSR) 적용 등 고강도 조치가 담겼다. 최근 부동산 시장의 재상승 조짐과 금리 인하 기대감으로 인한 선매수 수요 억제가 핵심 목표다. 다음은 대출 규제 주요 내용을 Q&A로 정리한 것이

- 2025-10-15 10:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)