-

- "재난지원금 대상자입니다"…시니어 사기 문자 주의해야

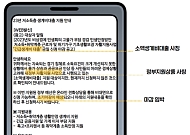

- "귀하께서는 당행과 정부협약에 의한 긴급재난지원금 신청대상이지만 현재까지 신청하지 않은 것으로 확인됩니다. 지원기한은 7월20일(화) 16시까지이오니 아래 내용을 확인하신 후 신청접수 바랍니다." 금융감독원(금감원)은 5일 재난지원금이나 소상공인 정책자금 등 정부의 자금 지원을 빙자한 대출사기 문자 발송이 늘어났다며 소비자경보 '주의'를 발령했다.

- 2021-08-06 11:42

이투데이

-

- 서금원도 불법 대부광고 번호 차단 요청 가능…대부업법 시행령 개정

- 13일부터 서민금융진흥원(이하 서금원)도 불법 대부광고에 사용된 전화번호의 이용 중지를 요청할 수 있게 된다. 5일 서금원에 따르면 이날 '대부업 등의 등록 및 금융이용자 보호에 관한 법률 시행령' 제6조의5 개정안이 국무회의에서 의결됐다. 이에 불법 대부광고에 사용된 전화번호의 이용 중지를 요청할 수 있는 기관이 서금원으로 확대됐다. 개정안은 공포

- 2023-06-05 16:12

-

- 금감원, 은행 사칭 불법대출 SMS 소비자 주의 경보 발령

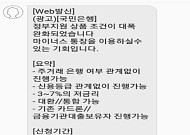

- 금융감독원은 KB국민은행 등 은행을 사칭한 불법업체의 문자메시지(SMS) 대출광고가 급증하고 있다며 3일 소비자 피해 주의 경보를 발령했다. 이 업체들은 페이스북에 '서민금융원', '국민자산관리공사'란 상호로 불법 대출 광고를 하고 있다. 서민금융진흥원과 한국자산관리공사를 사칭한 업체들이다. 한국재무관리나 국민자금지원센터 등 마치 합법적인 공공기

- 2019-12-03 06:00

-

- 박찬대 “은행, 마케팅 목적 무차별 문자메시지 광고”

- 국내 은행들이 마케팅을 위해 무차별적으로 문자메시지 광고를 보내고 있어 이용자 불만을 사고 있다는 지적이 나왔다. 더불어민주당 박찬대 의원은 18일 금융위원회, 금융감독원에 대한 종합 국정감사에서 “범람하는 은행 대출 문자로 피해를 입는 소비자를 위해 통신 광고의 적절한 운영을 위한 시행령 및 시스템을 갖춰야 한다”고 강조했다. 이날 박 의원이 금감원으

- 2016-10-18 11:28

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)