-

- 표영호, 개그맨→부동산 유튜버 “수익 목적 아냐”

- 표영호의 삶은 전환의 연속이었다. 개그맨, 강연자, 부동산 전문가, 그리고 유튜버까지. 다양한 정체성을 거친 그는 ‘인생 2막’의 성공 사례로 자주 언급된다. 그런 그가 꼽는 가장 큰 원동력은 ‘실패’다. 실패를 반복하며 방향을 조정했고, 그 과정이 곧 성장의 밑거름이 됐다고 말한다. 그는 스스로를 “나를 변화시킬 수 있는 용기 있는 사람”이라고 정의한

- 2025-07-14 08:00

-

- 2022년 부동산시장 전망은… 서울사이버대학교 특강 진행

- 서울사이버대학교가 상반기 입시를 맞아 오는 8일과 15일 2회에 걸쳐 '문재인정부 부동산정책 총정리 및 2022년도 부동산시장 전망' 특강을 진행한다. 김용진 교수가 담당하는 특강은 서울사이버대학교 공식 유튜브를 통해 만나볼 수 있다. 이번 특강은 서울사이버대 부동산학과 재학생 및 졸업생은 물론 타 학과 재학생, 타 대학 부동산학과 재학생 등 부동산에 관

- 2022-01-05 08:33

-

![[시니어 재테크-베이비부머 포트폴리오]위험자산 비중 조절하며 투자 타이밍 노려야](https://img.etoday.co.kr/crop/190/135/417213.jpg)

- [시니어 재테크-베이비부머 포트폴리오]위험자산 비중 조절하며 투자 타이밍 노려야

- 중국 속담에 ‘불파만지파참’(不怕慢只怕站)이란 말이 있다. 느린것을 두려워 하지 말고 단지 멈추는 것을 두려워하라는 의미다. 베이비부머 개개인의 상황에 따라 포트폴리오는 가지각색이지만, 금융상품활용 운용 원칙에 적용해보면, 원금은 최대한 보존하며 정기예금+알파 수익을 기대할 수 있는 중위험·중수익 포트폴리오와 결을 같이 하고 있다. 위험을 관리하며

- 2014-03-04 16:25

이투데이

-

- 송언석 "李 대통령, 부동산 현실 왜곡…與 망언으로 국민 무시"

- "전세시장 붕괴 직전인데 안정 주장""공소취소 뜻 모른다? 국민 무시 오만 정치" 국민의힘 송언석 원내대표는 8일 이재명 대통령의 부동산 관련 발언에 대해 "명백한 현실 왜곡이자 허위사실 유포"라고 비판했다. 송 원내대표는 이날 원내대책회의에서 "이재명 대통령은 지난 6일 ‘부동산 불패 신화는 없고 모든 것이 정상을 되찾고 있다’고 했지만 대통령이

- 2026-05-08 10:42

-

- 미래에셋증권, 투자센터압구정WM 이전 오픈… ‘고객 초청 세미나’ 개최

- 미래에셋증권은 투자센터압구정WM을 이전 오픈하고 이를 기념해 고객 초청 세미나를 개최한다고 31일 밝혔다. 새롭게 이전한 투자센터압구정WM은 압구정중학교 맞은편 LF서관 2층에 위치한다. 세미나는 다음달 3일부터 16일까지 총 3회에 걸쳐 진행한다. 각 분야 전문가들이 주요 투자 전략과 시장 전망을 제시할 계획이다. 세미나 주제는 △ 1차(4월 3일

- 2026-03-31 14:49

-

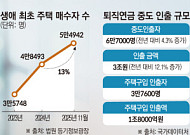

- 집 사려고 빚내고 연금 깼다...서울 ‘생애 첫 집’ 작년 대비 13% 늘어

- 서울에서 집을 마련하기 위해 가계 전체를 동원하는 ‘올인’ 현상이 심화하고 있다. 올해 서울의 생애 최초 주택 매수자는 작년 전체 규모를 이미 초과했고 주택 구매를 위해 퇴직연금을 깨거나 은행에서 억대 대출을 받는 사례는 역대 최고치를 기록했다. 월세 상승률이 3%대에 진입하고 전세물건이 급감하면서 ‘지금 아니면 영원히 집을 못 산다’는 심리가 커진 것으

- 2025-12-24 10:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)