-

- 은퇴 앞둔 5060 주목, 기금형 퇴직연금이 뭐길래

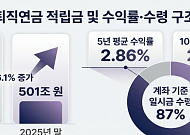

- 은퇴자산의 핵심인 퇴직연금이 여전히 예금 중심으로 운용되면서 수익률 개선이 과제로 떠오르고 있다. 전문가들은 가입자의 투자 판단 부담을 줄이고 노후자산의 장기 수익률을 높이기 위한 방안으로 기금형 퇴직연금 도입이 필요하다고 제언한다. 8일 박성욱 한국금융연구원 연구위원이 발표한 ‘기금형 퇴직연금 활성화 추진에 따른 고려사항’에 따르면,

- 2026-06-09 06:00

-

- “53조 디폴트옵션 들여다본다” 정부 평가 첫 시행

- 정부가 국민의 노후자산인 퇴직연금을 보다 안전하게 관리하기 위해 평가 체계를 강화한다. 특히 별도의 운용 지시를 하지 않아도 자동으로 굴려지는 ‘디폴트옵션(사전지정운용제도)’에 대한 평가를 처음으로 실시한다. 고용노동부는 26일 퇴직연금을 운영하는 금융기관을 대상으로 사전설명회를 열고, 디폴트옵션과 퇴직연금사업자 평가 개편 방향을 공개했다. 디

- 2026-03-27 00:31

-

- “내 연금도 경쟁한다” TDF·ETF 수익률 나쁘면 퇴출

- 퇴직연금 디폴트옵션(사전지정운용제도)에 대해 수익률에 따른 가입 중지 및 퇴출 등 제재 방안을 도입하는 논의가 진행되면서 연금 운용 상품 간 경쟁이 한층 강화될 전망이다. 그동안 수익률 공시 중심이었던 제도가 성과 평가 체계로 확대되는 흐름이다. 지난 5일 홍원구 자본시장연구원 펀드·연금실 연구위원이 발표한 보고서 ‘TDF의 동향과 개선 과제’

- 2026-03-20 14:30

-

- “가만두면 손해” 퇴직연금 물가도 못 따라갔다

- 퇴직연금이 노후의 든든한 자산이라는 인식은 점점 현실과 멀어지고 있다. 제도 도입 이후 줄곧 "노후자산으로서 제 역할을 하고 있는가"라는 질문이 제기돼 왔다. 특히 물가와 임금이 오르는 환경에서 퇴직연금의 수익률이 이를 따라가지 못하면서 실질 가치가 줄어들 수 있다는 우려가 반복됐다. 이러한 문제의식을 바탕으로 최근 보험연구원이 '퇴직연금 사전

- 2026-01-23 06:00

-

![[연금 가이드 ⑦TDF] 연금 수익 이끌어줄 TDF](https://img.etoday.co.kr/crop/190/135/1891021.jpg)

- [연금 가이드 ⑦TDF] 연금 수익 이끌어줄 TDF

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소

- 2023-06-09 08:47

-

![[연금 가이드 ⑤한국 편] 퇴직연금 기금형 도입 초읽기, 연착륙 여부에 관심](https://img.etoday.co.kr/crop/190/135/1867724.jpg)

- [연금 가이드 ⑤한국 편] 퇴직연금 기금형 도입 초읽기, 연착륙 여부에 관심

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소

- 2023-03-30 08:24

-

![[연금 가이드 ④일본 편] 퇴직연금제도 선호도 낮아 개혁 진행 중](https://img.etoday.co.kr/crop/190/135/1865487.jpg)

- [연금 가이드 ④일본 편] 퇴직연금제도 선호도 낮아 개혁 진행 중

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소

- 2023-03-23 16:33

-

![[연금 가이드 ③호주 편] 퇴직연금 규모의 경제로 이뤄낸 ‘연금 천국’](https://img.etoday.co.kr/crop/190/135/1860370.jpg)

- [연금 가이드 ③호주 편] 퇴직연금 규모의 경제로 이뤄낸 ‘연금 천국’

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소득으

- 2023-03-10 08:39

-

![[연금 가이드 ②영국 편] 퇴직연금으로 요람에서 무덤까지 보장 ‘원조’](https://img.etoday.co.kr/crop/190/135/1857307.jpg)

- [연금 가이드 ②영국 편] 퇴직연금으로 요람에서 무덤까지 보장 ‘원조’

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소

- 2023-03-02 09:14

-

![[연금 가이드 ①미국 편] 퇴직연금으로 백만장자 꿈꿀 수 있는 나라](https://img.etoday.co.kr/crop/190/135/1855553.jpg)

- [연금 가이드 ①미국 편] 퇴직연금으로 백만장자 꿈꿀 수 있는 나라

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소득으

- 2023-02-23 15:17

이투데이

-

- KB자산운용 'KB온국민TDF 2055' 5년 수익률 1위

- KB자산운용은 'KB온국민적격TDF2055'가 뛰어난 장기 성과를 바탕으로 대표 연금 투자 상품으로 자리매김하고 있다고 8일 밝혔다. 펀드평가사 에프앤가이드에 따르면 전날 기준 'KB온국민적격TDF2055'의 최근 5년 수익률은 116.39%에 달한다. 이는 동일 기간 전체 운용사 109개 타깃데이트펀드(TDF) 가운데 1위다. 최근 성과 역시 돋보인

- 2026-07-08 09:03

-

![[정부 주요 일정] 경제·사회부처 주간 일정 (5월 18일 ~ 5월 22일)](https://img.etoday.co.kr/crop/190/135/2334395.jpg)

- [정부 주요 일정] 경제·사회부처 주간 일정 (5월 18일 ~ 5월 22일)

- ◇재정경제부 18일(월) △경제부총리 한국경제 설명회 및 G7 재무장관회의 △2026년 생활비 경감 정책 아이디어 공모전 개최 △2023년 지역공급사용표 결과 19일(화) △경제부총리 한국경제 설명회 및 G7 재무장관회의 △재경부 2차관 10:00 공급망기금 상생협약식(비공개) △런던 한국경제 투자설명회 개최 △공급망안정화기금 대·중소 상

- 2026-05-17 08:44

-

- 막 오른 퇴직연금 '무한 경쟁'…금융권 긴장 속 수익률 기대 커진다

- 이른바 ‘연금판 서바이벌’이 본격화하면서 500조 원을 넘어선 퇴직연금 시장이 본격적인 성과 경쟁 체제로 들어설 전망이다. 그간 영업력과 판매 채널이 좌우하던 시장이 수익률 경쟁 국면으로 바뀔 가능성이 커지면서 금융권 긴장감도 높아지고 있다. 반면 투자자 실익은 한층 극대화될 것이라는 기대가 나온다. 19일 고용노동부에 따르면 정부는 전일 국회 연금개

- 2026-03-19 15:29

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)