-

![[만화로 보는 시니어 뉴스] “의심하고, 끊고, 확인하세요” 보이스피싱 예방법](https://img.etoday.co.kr/crop/190/135/2267786.jpg)

- [만화로 보는 시니어 뉴스] “의심하고, 끊고, 확인하세요” 보이스피싱 예방법

- 수많은 보이스피싱 피해 사례가 유튜브 등 각 종 매체를 통해 공유되고 있습니다. 한 번쯤은 들어봤을 법한 수법이지만, 실제 상황에 놓이면 누구라도 당황하기 쉽습니다. 특히 은퇴 후 금융거래가 잦고, 가족을 걱정하는 마음이 큰 시니어층은 보이스피싱 범죄의 주요 표적이 되고 있습니다. 금융감독원에 따르면 보이스피싱을 비롯한 금융사기는 갈수록 수법이 다

- 2025-12-14 07:00

-

- 돌봄은 든든하게 경제적 지원은 확실하게

- 10월 2일은 노인의 날이다. 초고령사회에 진입한 만큼 정부 역시 고령화와 노인복지를 고려해 내년도 예산안을 편성했다. 정부가 발표한 내년도 예산안을 중심으로 새롭게 시행되거나 확대되는 노인복지 정책을 살펴봤다. 가장 큰 변화는 노인장기요양보험으로 대표되는 요양·돌봄 정책이다. 내년 3월 ‘의료·요양 등 지역 돌봄의 통합지원에 관한 법률(돌봄통

- 2025-10-02 07:00

-

- 퇴직 코앞인데 자녀 결혼까지, '노후 현금' 어떻게 만들까?

- “노후에 얼마가 있으면 될까요?” 자산관리 전문가들이 가장 많이 듣는 질문이다. 하지만 100세 시대에는 이 질문이 더 이상 의미가 없다. 현금흐름 세계에서 가장 불확실한 건 ‘내가 몇 살까지 살지 모른다’는 사실이기 때문이다. 노후 대비 자산을 마련할 때는 평생 퍼 올릴 수 있는 우물형 자산을 만드는 것이 중요하다. 대표적으로 국민연금, 퇴직연금, 개인연

- 2023-08-23 13:59

-

- 5년간 보이스피싱 피해액 1조 원대...피해자 57%는 고령층

- 전화금융사기를 말하는 보이스피싱 피해 금액이 5년간 1조 원대에 달하는 것으로 나타났다. 또한 보이스피싱은 주로 고령층을 대상으로 발생했다. 금융감독위원회는 앞으로 보이스피싱 조직의 계좌이체나 출금을 어렵게 만들어 더욱 강력하게 대응하겠다고 밝혔다. 더불어민주당 이탄희 의원이 법무부·금융감독원에서 받은 자료에 따르면 2017∼2021년 계좌 이

- 2022-10-06 09:19

-

- 알뜰하게 기부하는 사람들

- 브라보 앙코르 라이프 우리는 잘 늙고 잘 죽기 위해 잘 살려고 한다. 그래서 인생 후반기 여러 필수교양 지침 가운데서도 비우기, 내려놓기, 나누기를 배우고 훈련하고 싶어 한다. 우리에게 필요한 덕목이 바로 이런 게 아닐까. 시니어 세대는 일밖에 모르고 살았다고들 이야기한다. 돈을 벌어야 하고 모아야 하고 자녀들에게 해주어야 하는 강박 속에서 성실하게 노

- 2017-12-11 12:51

이투데이

-

- 보이스피싱 신분증 위조 막는다⋯네이버페이·카카오페이·토스, 행안부와 신원확인 강화

- 네이버페이·카카오페이·토스 등 국내 대표 핀테크 업체들이 간편결제와 송금 서비스를 이용하는 소비자를 노린 금융 범죄를 막기 위해 신원확인 체계를 대폭 강화한다. 위·변조된 신분증을 악용한 보이스피싱이나 명의도용 금융 사기로 불안해했던 소비자들은 앞으로 한층 더 안전한 디지털 금융 환경을 누릴 수 있게 될 전망이다. 네이버페이, 카카오페이, 비바리퍼블리

- 2026-07-09 16:00

-

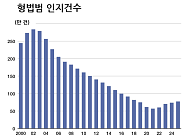

- 日 사기범죄 피해액 31% 급증…‘오레오레 사기’ 아시나요

- 2002년 정점으로 형사범죄 감소세2022년 증가세로 전환 사기범 늘어절도 2.5% 증가할 때 사기 25% ↑ 지난해 일본 경시청의 형사범 인지 건수가 77만4142건으로 전년보다 4.9% 증가했다. 코로나 19 확산 전이었던 2019년 수준을 다시 넘어선 것으로 나타났다. 특히 사기범죄 피해 금액이 전년 대비 무려 31.0% 증가했다. 전화로 가족이

- 2026-03-07 18:00

-

- "쿠팡 개인정보 유출, 중국인 퇴사자 앙심 범행 가능성"

- 쿠팡에서 발생한 3370만 명 규모의 개인정보 유출 사건과 관련해 퇴사한 중국인 개발자의 보복성 범행 가능성이 크다는 분석이 나왔다. 김승주 고려대 정보보호대학원 교수는 2일 CBS 라디오 ‘김현정의 뉴스쇼’에서 “퇴사를 당하게 된 중국인 개발자가 앙심을 품고 이런 걸 한 것 같다”는 내부 관계자들의 전언을 소개하며 사건의 배경을 설명했다. 김 교수

- 2025-12-02 09:13

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)