-

- “올해 주택 시장, 거래 부진 지속될 것”... ‘금리’가 변수

- KB금융지주 경영연구소가 ‘2024 KB 부동산 보고서: 2024년 주택시장 진단과 전망’을 통해 2024년 주택 시장의 3대 변수로 공급, 금리, 정책을 꼽고 향후 부동산 시장 방향에 대한 전망을 내놨다. 세 변수 모두 시장에 영향을 줄 요소이지만, 그중에서도 금리가 가장 중요할 것으로 보인다. KB금융지주 경영연구소에서 부동산시장 전문가와 공인

- 2024-03-05 15:56

-

- 고령화·부동산 거래 둔화로 인구이동 48년 만에 최저

- 고령화와 부동산 시장 침체로 인한 주택 거래 감소로 지난달 국내인구 이동자 수가 48년 만에 가장 적었던 것으로 나타났다. 통계청은 25일 발표한 ‘4월 국내 인구이동’ 자료를 보면, 지난달 이동자 수가 48만3000명으로 지난해 4월에 비해 18.7%(11만1000명) 감소했다고 밝혔다. 4월 기준으로 지난해 같은 달 대비 감소 폭이 200

- 2022-05-27 08:35

이투데이

-

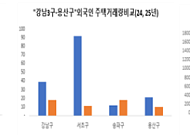

- 외국인 서울 주택거래 토허제 지정 후 반토막…"과열 유발 수요 축소"

- 정부가 지난해 8월 외국인의 주택 투기거래를 막기 위해 수도권 주요 지역을 토지거래허가구역으로 지정한 이후 외국인의 서울 주택 거래가 51% 감소한 것으로 나타났다. 국토교통부는 토지거래허가구역을 대상으로 2024년 9~12월과 지난해 같은 기간(9~12월) 외국인 주택 거래량을 비교·분석한 결과, 대상 지역의 거래량이 전반적으로 줄었다고 12일 밝혔

- 2026-02-12 11:00

-

- 대출 막히자 증여·현금 거래 급증… 서울 부동산, ‘현금 부자’만 웃었다

- 정부의 수요 억제‧공급 확대 등 실수요자 중심 정책 개편에도 ‘현금 부자’만 살아남고 있다는 지적이 나온다. 주택 거래 감소 속 고가 아파트 신고가 행진이 이어지고 있다. 18일 부동산 업계에 따르면 6·27 부동산 대책 이후 ‘똘똘한 한 채’ 수요가 심화하고 있다. 주택 거래량이 감소하는 중 상급지 위주에서 신고가 거래만 증가하고 있다. 직방이 국토

- 2025-09-18 07:00

-

![[전문] 한국은행 금융통화위원회 1월 통화정책방향 의결문](https://img.etoday.co.kr/crop/190/135/2127055.jpg)

- [전문] 한국은행 금융통화위원회 1월 통화정책방향 의결문

- 한국은행 금융통화위원회(금통위)는 16일 기준금리를 동결하며 연 3.00%로 결정했다. 작년 10·11월 연속 인하한 이후 3회 연속 인하 가능성도 거론됐으나 동결로 결정했다. 금통위는 “향후 국내 정치 상황과 주요국 경제정책의 변화에 따라 경제전망 및 외환시장의 불확실성이 커진 만큼 현재의 기준금리 수준을 유지하면서 대내외 여건 변화를 좀 더 점검하는

- 2025-01-16 10:38

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)