-

- 7월 출시하는 새로운 형태의 ‘4세대 실손보험’

- 부모님의 병간호를 오랫동안 하면서 은퇴 후 의료비의 중요성을 일찍 깨달은 임 씨 부부는 여러 상황을 고려한 보험 상품들에 가입했다. 실손의료보험의 보험료 갱신 폭이 커서 보험료 부담을 걱정하던 임 씨 부부는 오는 7월부터 새로운 실손의료보험제도가 도입된다는 말을 듣고 실손의료보험의 활용법에 대한 상담을 요청해왔다. 실손의료보험의 가입 시기부

- 2021-06-23 08:00

이투데이

-

- 보험료 낮춘 5세대 실손…흥행 우려 나오는 이유

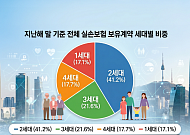

- 7월부터 4세대 실손 재가입 순차적 진행재가입주기 없는 초기 가입자 이동 주목 4세대 실손보험의 만기가 임박한 가운데 5세대 실손보험의 흥행에는 초기 1·2세대 가입자들의 이동 여부가 관건이 될 것으로 예상된다. 26일 보험업계에 따르면 4세대 실손보험의 만기가 오는 7월 도래한다. 4세대 실손보험은 지난 2021년 7월 도입됐다. 실손보험은 세대별로

- 2026-06-26 16:00

-

- '실손 전환' 마음 급한 금융당국…"정부가 나서서 승환계약 조장" 비판

- 금융당국이 4세대 실손의료보험(이하 실손보험)으로 전환을 적극적으로 독려하고 나섰다. 계약 전환 시 반값 할인을 해주는 정책을 고안하고, 보험사들엔 이행 계획까지 내라고 독촉하고 있다. 실손보험은 설계사들 수수료가 적어 장기인보험 승환계약이 발생할 게 불 보듯 뻔한데, 금융당국이 오히려 부추기고 있다는 비판이 나온다. 장기인보험은 암보험, 건강보험,

- 2022-01-17 14:25

-

![[일문일답] "도수치료, 350만 원 한도 최대 50회까지 보장 가능"](https://img.etoday.co.kr/crop/190/135/1638365.jpg)

- [일문일답] "도수치료, 350만 원 한도 최대 50회까지 보장 가능"

- 7월 1일 출시되는 4세대 실손건강보험은 할인·할증 개념이 도입되는 게 특징이다. 병원에 자주 가서 비급여 진료로 보험금을 많이 타면 다음 해 보험료가 오르고, 적게 가면 보험료가 줄어드는 구조다. 다음은 29일 금융위원회 설명과 참고자료를 바탕으로 정리한 일문일답이다. Q. 가입자의 의료이용량에 따른 보험료 차등제 적용 방식은? A. 보험료 갱신

- 2021-06-29 15:33

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)