-

- 시니어에게 가장 인기 있는 자동차는?

- 자동차 시장에서 가장 구매력이 큰 소비자 연령대는 50~60대였다. 카이즈유 통계에 따르면 지난해 1~8월 등록된 신차 88만7034대 중 50대 차주 비중이 28%로 가장 높았다. 60대까지 합치면 전체의 47%로 30~40대(45%)보다 높았다. 60대 이상 차주는 전년 대비 11.5% 늘어 증가율이 가장 높았다. 그렇다면 시니어가 가장 선호

- 2021-02-25 16:09

-

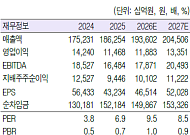

![[브라보! 투자 인사이트] 목표주가 상향, 올해도 '맑음'](https://img.etoday.co.kr/crop/190/135/1420485.jpg)

- [브라보! 투자 인사이트] 목표주가 상향, 올해도 '맑음'

- 이노션의 지난해 4분기 실적이 시장 기대치를 훌쩍 뛰어넘었다. 주가도 반응했다. 지난 4일 이노션 주가는 장중에 7만7000원까지 오르며 52주 신고가를 기록했다. 올해도 긍정적이다. 국내외 모든 지역에서 실적 성장세가 지속될 가능성에 힘이 실린다. 이에 증권사들은 저마다 이노션 매수 대응 전략을 추천한다. ◇시장 기대치 뛰어넘은 실적 이노션

- 2020-02-05 08:00

-

![[브라보! 투자 인사이트] 새해 '시동' 거는 이 종목](https://img.etoday.co.kr/crop/190/135/1407944.jpg)

- [브라보! 투자 인사이트] 새해 '시동' 거는 이 종목

- 올해 자동차주와 관련 부품주로 각각 현대차, 현대모비스가 투자자들에게 주목받고 있다. 현대차와 현대모비스가 시장 기대치를 크게 넘어설 것으로 예상돼서다. 글로벌 이슈에 탄력을 받은 이들 종목은 상호 시너지를 내며 한층 매력이 부각될 것으로 기대된다. ◇현대차, 신차 출시로 내년에도 ‘부릉’ 현대차의 이익 개선세는 올해도 지속될 것으로 예상된다

- 2020-01-02 08:00

이투데이

-

![개소세 끝나자 할인 경쟁…완성차업계 '수요 방어' 총력 [개소세 환원, 車시장 흔든다]](https://img.etoday.co.kr/crop/190/135/2285628.jpg)

- 개소세 끝나자 할인 경쟁…완성차업계 '수요 방어' 총력 [개소세 환원, 車시장 흔든다]

- 현대차 최대 400만원 할인…수입차도 개소세 인상분 자체 지원"가격 부담 줄여라" 금융혜택 확대…하반기 내수 회복 총력전 자동차 개별소비세 인하 혜택이 종료되면서 완성차업계가 대대적인 할인전에 돌입했다. 개소세가 정상 세율로 변경되면서 차량 구매 부담이 커진 소비자를 잡기 위해 현금 할인과 개소세 지원, 저금리 할부 등 다양한 프로모션을 잇달아 내놓고

- 2026-07-15 17:40

-

![감세 끝…국산차 값 최대 143만원 올랐다 [개소세 환원, 車시장 흔든다]](https://img.etoday.co.kr/crop/190/135/2360103.jpg)

- 감세 끝…국산차 값 최대 143만원 올랐다 [개소세 환원, 車시장 흔든다]

- 개소세 3.5%→5% 환원…그랜저 73만원·팰리세이드 88만원 인상고가 모델은 최대 143만원↑…전기차는 연말까지 감면 유지 자동차 개별소비세 감면 조치가 종료되면서 이달부터 국산차 가격이 일제히 올랐다. 개별소비세율이 기존 3.5%에서 법정 기본세율인 5%로 환원되면서 인기 내연기관 차량은 수십만원, 고가 모델은 최대 143만원까지 가격이 상승했다.

- 2026-07-15 17:38

-

- 흥국證 "현대차, 2분기 부품 수급 차질…목표가 78만원↓"

- 흥국증권은 현대차에 대해 하반기 주요 볼륨 모델의 신차 효과와 생산 정상화를 바탕으로 점진적인 실적 회복이 기대된다며 투자의견은 '매수', 목표주가는 78만원으로 하향한다고 14일 밝혔다. 마건우 흥국증권 연구원은 "현대차의 2026년 2분기 연결 매출액은 47.3조원, 영업이익은 3.0조원을 기록할 것으로 추정된다"며 "중국을 제외한 도매판매가 97

- 2026-07-14 08:31

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)