구독경제 시장이 급속도로 커지고 있다. 구독 경제는 소비자가 정기적으로 일정 금액을 지불하면 공급자가 특정 상품이나 서비스를 제공하는 것을 일컫는 말이다. 예전에는 신문이나 잡지를 정기 구독으로 받아 보았다면, 이제는 음악이나 영화 등 다양한 콘텐츠를 적은 비용으로 이용할 수 있다.

대표적인 예가 바로 스트리밍 플랫폼 ‘넷플릭스’다. 코로나19 이후 넷플릭스 가입자 수가 폭발적으로 늘어났다. KT경제경영연구소에 따르면 넷플릭스의 신규 구독 서비스 이용자 수는 2019년 2분기 기준 270만 명에서 2020년 1분기 기준 1580만 명 수준으로 대폭 증가했다. 세계 구독경제 규모는 디지털 플랫폼 기반 소비, 유행 주기 단축 등으로 2020년 5300억 달러에 이를 것으로 전망된다.

[사례 1]

소비자 한ㅇㅇ씨(여, 40대)는 스마트 다운로드+음악 감상(30일마다 자동결제) 상품의 3개월 무료체험 이벤트에 참여하면서 배우자 카드 정보를 입력함. 이후 결제 관련 고지가 없어 신경 쓰지 않다가 약 1년 6개월이 지난 시점에 배우자를 통해 계속 자동결제된 것을 확인함.

[사례 2]

소비자 김ㅇㅇ씨(남, 50대)는 모바일로 스마트공인인증서 서비스에 가입했다가 바로 해지를 하려고 했으나 09시~18시 내에 전화로만 가능하다고 하여 해지하지 못함. 다음날 전화로 해지를 하려고 하니 상담원은 통신사에서 확인서류를 발급받아 제출하라고 함.

구독경제의 활성화가 이전보다 편리한 일상을 만든 것은 사실이다. 하지만 편리한 만큼 단점도 존재한다. 위의 사례처럼 다크 넛지(Dark nudge)가 발생한다. 다크 넛지란 팔꿈치로 툭툭 옆구리를 찌르듯 소비자의 비합리적인 구매를 유도하는 상술을 지칭하는 신조어다. 예를 들어 소비자가 시간을 들여 최저가를 찾아 결제하려고 하면 추가 비용이 생기는 것을 말한다.

한국소비자원에 따르면 최근 2년 10개월간(2017년~2019년 10월) 1372소비자상담센터에 접수된 다크 넛지 관련 소비자상담 건수는 총 77건이었다. 유형별로는 해지수단을 제한함으로써 해지 포기를 유도하는 ‘해지 방해’가 38건(49.3%)으로 가장 많았고, 무료이용 기간 제공 후 별도 고지 없이 요금을 결제하는 ‘자동결제’가 34건(44.2%)을 차지했다. 이외에 사실과 다른 한시적 특가판매 광고로 소비자의 구매를 유도하는 ‘압박 판매’가 4건(5.2%), 가격에 대한 착오를 유발하는 ‘가격오인’이 1건(1.3%)으로 뒤를 이었다.

◆ 알 권리 보호, 이용한 만큼, 해지는 간편하게

구독경제는 잠김 효과를 활용한다. 잠김 효과란 소비자가 일단 어떤 상품 또는 서비스를 이용하기 시작하면, 다른 유사한 상품 또는 서비스로의 수요이전이 어렵게 되는 것을 말한다. 실제로 구독 경제 서비스는 고객 충성도 확보를 위해서 일정 기간 무료 서비스를 제공한 후 자동으로 구독 대금이 청구되는 방식을 취하고 있다.

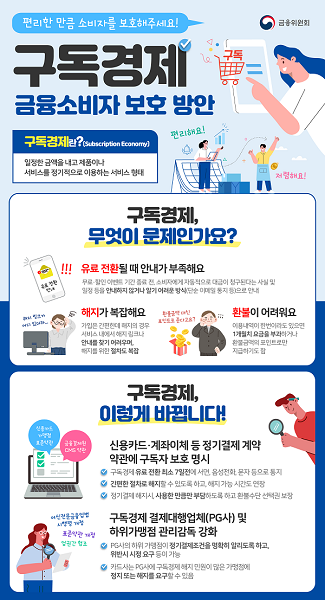

지난 3일 금융위원회는 ‘구독경제 금융 소비자 보호 방안’을 발표했다. 구독경제 시장에서 무료 체험을 통한 가입 유도 후 유료 전환 일정을 알리지 않거나, 해지 및 환불이 어려운 경우가 많았다. 금융위는 이런 문제를 해결하기 위해서 유료전환, 해지, 환불의 모든 과정에서 카드·계좌이체 결제 시 소비자의 알 권리를 보호하고, 이용한 만큼 부담하고, 간편하게 해지할 방안을 제시했다.

금융위는 구독경제와 관련된 구체적인 표준 약관을 제안했다. 유료전환, 해지, 환불 등과 관련하여 소비자 보호를 위한 규약 사항을 구체화했다. 기존에는 무료 및 할인 이벤트 기간 종료 전, 소비자에게 대금 청구 일정을 안내하지 않거나 단순하게 이메일로만 통지했다. 한국소비자원에 따르면 무료 이용 기간 제공 후 유료로 전환하는 구독 경제 앱 26개 중 유료 전환 예정을 고지하는 앱은 2개에 불과했다.

이러한 문제를 보완하기 위해서 무료에서 유료로 전환되는 경우, 전환 시점을 기준으로 최소 7일 전에 서면, 음성 전화, 문자 등으로 관련 사항을 통지하도록 약관에 명시했다. 무료 이벤트뿐 아니라, 할인 이벤트가 종료되어 정상 요금으로 전환되는 경우도 포함된다. 애초에 가입 시 유료 전환을 알렸더라도, 이와 별개로 유료 전환 7일 전 다시 안내하도록 했다.

한편 해지가 쉽지 않고, 환불 절차가 미흡했다. 가입 절차는 수월하지만, 해지 절차는 링크나 관련 안내를 찾기가 쉽지 않아 민원이 자주 생겼다. 환불도 마찬가지였다. 이용내역이 단 한 번이라도 있으면 1개월 치 요금을 부과하고 환불도 불가하도록 운영되는 경우가 많았다. 심지어 환불을 카드 결제 취소나 계좌이체로 하지 않고 포인트로 지급했다.

이를 해결하기 위해서 모바일 앱, 인터넷 홈페이지 등에서 간편한 절차로 해지할 수 있도록 의무화하고, 해지 가능 시간도 연장했다. 해지 전에 대금을 납부하였다면 카드 결제 취소, 계좌이체 등을 통해 즉시 돌려받을 수 있도록 환불 선택권을 충분히 부여하도록 설정했다.

구독경제 업체는 직접 신용카드가맹점이 되는 경우도 있으나 대부분 결제대행업체의 하위사업자로서 서비스를 제공한다. 하지만 이 하위사업자의 경우 정기결제 소비자 보호와 관련된 약관이 별도로 없다. 규제할 수 있는 최소한의 장치가 없었다. 금융위는 결제대행업체의 하위사업자에 대해서도 소비자에게 정기결제 등 거래조건을 명확히 알릴 의무 등을 여신전문금융업법 시행령 개정 등을 통해 규율할 방침이다.

시행령 개정사항은 2021년 1분기 입법 예고를 통해서 추진할 예정이다. 시행령 개정 추진과 함께 관련 업계 의견을 충분히 수렴하여 신용카드 가맹점 표준 약관, 결제대행업체 특약, 금융결제원 CMS 약관 등을 개정할 계획이다.

![[사우나+웰니스]③ 사우나하면 몸에 어떤 일이 생길까?](https://img.etoday.co.kr/crop/360/203/2352521.jpg)