-

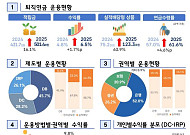

- 코스피 75% 뛸 때 퇴직연금 수익률 6%대 그쳐

- 고용부·금감원, '2025년 우리나라 퇴직연금 투자 백서' 발간 적립금 501조4000억 원, 1년 만에 400조→500조 원대 진입 작년 연간 수익률 6.47%, 코스피 75.63% 증시 호황 대비 부진 작년 한 해 코스피가 70% 이상 상승할 때 퇴직연금 수익률은 6%대에 그친 것으로 나타났다. 퇴직연금 규모는 해가 다르게 커지고 있는 반면

- 2026-05-21 01:05

-

- 프리즘투자자문 ‘AI 자산진단·배분 서비스’ 삼성증권 플랫폼 입점

- 프리즘투자자문의 ‘AI 자산진단·배분 서비스’가 삼성증권 자문 플랫폼 입점으로 고객 접점을 확대한다. 프리즘투자자문(이하 프리즘)은 연금, 절세, 노후 준비에 특화된 ‘AI 자산진단·배분 서비스’를 제공하는 금융회사로, 지난 8월 투자자문 재산 700억 원을 달성했다. 프리즘은 신한투자증권과 제휴를 통해 CMA, ISA, IRP, 연금저축계좌

- 2024-09-24 11:16

-

- 노후 자산 관리 "442 투자법을 기억하라"

- 29년. 그가 돈의 흐름을 쫓아다닌 시간이다. 교보증권 이코노미스트를 시작으로 KB국민은행 수석 이코노미스트, 국민연금공단 기금운용본부 투자운용팀장 등을 거치며 오랜 시간 금융 시장을 분석해온 홍춘욱(53) 박사. 재정의 자유를 얻어 회사를 그만두고 집필에만 몰두하다가 최근 리치고인베스트먼트 대표를 맡게 됐다는 그에게 노후 자산 관리법에 대해 물어봤

- 2022-04-28 08:23

-

- IRP 1인 1계좌 시대 '어떻게 굴리나요?'

- 앞으로는 직장인이라면 누구나 개인형 퇴직연금인 IRP계좌를 개설해야 한다. ‘근로자퇴직급여보장법’ 개정으로 오는 4월 14일부터는 55세 이전에 퇴직하는 직장인의 퇴직금이 IRP계좌로 입금되어야 하기 때문이다. 이렇게 IRP계좌로의 접근성은 점차 높아지고 있지만, 정작 우리는 이 계좌를 어떻게 활용해야 하는지 잘 알지 못한다. 꼼꼼히 따져보면 절세

- 2022-03-23 15:03

이투데이

-

- ETF 열풍 뒤 숨겨진 함정⋯“수익률만 보고 샀다가 수수료 폭탄”

- 국내 상장지수펀드(ETF) 시장이 급성장하면서 투자 관련 민원도 빠르게 늘고 있다. 수수료 구조를 제대로 알지 못한 채 투자했다가 예상보다 낮은 수익률을 기록하거나, 은행에서 ETF를 거래했다가 실시간 매매가 되지 않아 손실이 커졌다는 불만도 잇따르고 있다. 금융감독원은 주요 민원 사례를 공개하며 ETF 투자 시 소비자 유의사항을 안내하고 나섰다.

- 2026-05-21 12:00

-

- 미래에셋증권, 투자센터압구정WM 이전 오픈… ‘고객 초청 세미나’ 개최

- 미래에셋증권은 투자센터압구정WM을 이전 오픈하고 이를 기념해 고객 초청 세미나를 개최한다고 31일 밝혔다. 새롭게 이전한 투자센터압구정WM은 압구정중학교 맞은편 LF서관 2층에 위치한다. 세미나는 다음달 3일부터 16일까지 총 3회에 걸쳐 진행한다. 각 분야 전문가들이 주요 투자 전략과 시장 전망을 제시할 계획이다. 세미나 주제는 △ 1차(4월 3일

- 2026-03-31 14:49

-

- 미래에셋證, ‘퇴직연금 ETF 적립식 서비스’ 오픈

- 변동성 큰 시장, ‘포트폴리오 적립식 매수’로 분산투자종합계좌, ISA, 개인연금에 이어 DC·IRP까지 서비스 확대 미래에셋증권은 효율적인 연금 자산 운용 환경을 제공하기 위해 ‘퇴직연금 ETF 적립식(연금 모으기) 서비스’를 출시했다고 25일 밝혔다. 기존 ‘ETF 적립식 서비스’는 종합계좌와 중개형 ISA, 개인연금 계좌 대상으로 운영됐지만,

- 2026-03-25 14:20

![[포용금융 리포트 ②] “주변에 은행이 없어요” 소외되는 고령층](https://img.etoday.co.kr/crop/85/60/2339309.jpg)

![[건기식 소비 새바람 ②] 단돈 1000원, 다이소가 낮춘 문턱](https://img.etoday.co.kr/crop/360/203/2338450.jpg)