-

- 결혼자금, 그냥 주면 손해, 증여세 면제 한도 체크하셨나요?

- 결혼식이 많아지는 시기다. 자녀 결혼을 앞둔 부모라면 한 번쯤 고민하게 된다. 얼마를 도와줘야 할까. 자금 여력이 충분하다면야 기꺼이 지원하고 싶은 것이 부모 마음이지만, 노후 기간이 길어진 만큼 경제적 부담도 무시할 수 없다. 그런데 선의로 도와준 결혼자금에 세금까지 부과된다면? 같은 금액을 주더라도 언제, 어떻게 주느냐에 따라 세금은 크게 달라진다

- 2026-04-23 08:03

-

- 부모가 주는 결혼 자금, 혼인신고일 전후 2년 ‘골든타임’

- 증여재산공제 5000만원, 10년 합산 적용 주의 혼인·출산 증여공제 추가 1억원까지 확대 배우자 합 시 최대 3억원까지 절세 가능 결혼을 앞둔 자녀에게 자금을 지원하려는 부모들이 늘면서 증여세 부담을 줄일 수 있는 절세 전략에 대한 관심도 커지고 있다. 김현정 하나은행 리빙트러스트컨설팅부 세무 전문위원은 최근 하나더넥스트에 게재한 글을

- 2026-04-04 08:36

-

- 세금 없이 자녀에게 증여할 수 있는 방법은?

- KB골든라이프 손경미 신중동센터장, 세금 최소화 방안 제시 “요즘 증여 트렌드, 사전 증여·연금저축 가입” “사전 증여 시 10년 단위 증여재산공제 활용할 수 있어” 초고령사회 진입, 정년 연장 논의 등 고령층의 경제활동이 지속되는 흐름 속에서 세금을 부담하지 않고 자녀에게 재산을 이전할 수 있는 제도에 대한 관심도 높아지고 있다. 손경미

- 2025-11-24 10:35

-

- 증여세 계산에 중요한 증여재산공제

- 증여세는 증여일 현재 증여받은 재산가액에서 증여재산공제를 적용한 후 여기에 증여세율을 곱해 계산한다. 증여재산공제는 잘 활용하면 세 부담을 줄일 수 있어 증여세 계산에 중요한 요소다. 증여세는 기본적으로 증여를 받는 자(이하 수증자)를 기준으로 계산한다. 상속세 및 증여세법에 의하면, 증여재산공제는 수증자 입장에서 증여자와의 관계에 따라 배

- 2025-10-12 07:00

-

- 동일인 증여재산 10년 내 합산과세의 비밀

- 증여일 전 10년 이내에 동일인으로부터 증여받은 증여재산 가액을 합친 금액이 1000만 원 이상인 경우, 그 가액을 증여세 과세가액에 가산하고 합산한 후 증여세를 신고하고 납부해야 한다. 동일인이 아닌 경우에는 증여가 있을 때마다 증여자별·수증자별로 증여세를 신고 후 납부하며, 합산과세가 적용되지 않는다. 동일인의 범위는 어디까지? 동일인이

- 2025-09-19 07:00

-

- 국세청을 둘러싼 소문들…"개인 계좌 거래를 본다고?"

- 국세청이 1일부터 인공지능(AI)을 고도화해 개인 간 계좌 이체도 감시한다는 소문이 사회관계망 서비스(SNS)와 동영상 등을 통해 퍼지고 있다. 소문의 배경에는 최근 취임한 임광현 국세청장이 국회 인사청문회와 취임사 등에서 국세 행정 모든 영역에서 AI 대전환을 이루겠다는 발언이 왜곡된 것으로 보인다. 국세청은 8월부터 개인 소액 거래를 감시하기 위해

- 2025-08-01 07:00

-

- 부담부증여, 증여세와 양도세 함께 고려해야 하는 이유

- 부담부증여는 증여자가 가진 채무를 수증자가 함께 떠안는 조건으로 이뤄지는 증여다. 이 경우 채무를 넘긴 부분은 ‘대가를 받고 넘긴 것’으로 간주돼 증여자가 양도소득세를 내야 하고, 나머지 순수 증여분에 대해서는 수증자가 증여세를 부담한다. 실제 사례를 살펴보자. 사례를 통한 부담부증여 세금 계산 아버지A는 2006년 6월 1일 오피스텔 505

- 2025-05-27 08:30

-

- Q&A로 풀어보는, 일상 속 상속·증여 흔한 고민들

- 얼마 전 집안 어른의 50년 지기 고향 친구분에게 상속·증여 관련하여 상담을 해드린 적이 있습니다. “나이는 76세, 배우자는 얼마 전 먼저 하늘나라로 가버렸고, 슬하에 삼 남매를 두고 있다. 큰아들은 이제 곧 오십이 되고, 작은아들은 40대 중반, 막내딸은 30대 후반이다. 큰아들은 대학교에 다니는 딸 하나, 고등학교 다니는 아들 하나를 두고

- 2025-05-20 08:41

-

![[카드뉴스] 2024년 신설 혼인·출산 증여공제 Q&A](https://img.etoday.co.kr/crop/190/135/1984550.jpg)

- [카드뉴스] 2024년 신설 혼인·출산 증여공제 Q&A

- 올해 1월 1일부터 신설된 혼인·출산 증여공제(통합 한도 1억 원)에 대한 궁금증을 문답 형태로 알아보자. Q1 할아버지와 아버지로부터 동시에 증여를 받아도 혼인·출산 증여공제 혜택을 받을 수 있나? 가능하다. 할아버지와 아버지 모두 직계존속에 해당하기에 조부모와 부모로부터 받

- 2024-02-20 08:00

-

- 2024년 변화된 노후자금 관리와 관련된 법과 제도

- 황 씨는 올해 정년퇴직 예정이다. 정년퇴직 후 본인의 실업급여, 연금 수령, 그리고 결혼을 앞둔 자녀에 대한 결혼자금 증여까지 챙겨야 할 것이 많다. 황 씨는 본인의 관심 주제와 관련된 법과 제도가 2024년부터 일부 변경된다는 뉴스를 보고 궁금한 점을 해결하기 위해 상담을 신청했다. 저율분리과세 대상 연금소득 한도 확대 올해부터 사적연금소득

- 2024-02-13 08:37

이투데이

-

- 미래에셋증권, 시니어 세대 맞춤 ‘자산승계 신탁 솔루션’ 출시

- 미래에셋증권이 시니어 세대와 자산가를 위한 맞춤형 상속·증여 서비스인 ‘자산승계 신탁 솔루션’을 출시했다고 30일 밝혔다. 이번 솔루션은 복잡한 상속 절차를 간소화하고 절세 전략을 통해 자산의 안정적 이전을 지원하는 데 초점을 뒀다. 세무사, 부동산 컨설턴트, 신탁 컨설턴트, 프라이빗뱅커(PB)로 구성된 전문가 그룹을 통해 종합 컨설팅을 제공한다.

- 2025-09-30 14:47

-

![[세무, 톡!] 非거주자라 추가납부한 세금 5억원](https://img.etoday.co.kr/crop/190/135/2216453.jpg)

- [세무, 톡!] 非거주자라 추가납부한 세금 5억원

- 세법상 거주자와 비거주자의 구분에 따라 국내 과세권 유무, 비과세·공제 적용 등이 달리 적용돼 개인에게는 유리하기도 하고 불리할 수도 있다. 대표적 사례가 양도소득세 1세대 1주택 12억 원 비과세 적용. 이는 양도 당시 거주자인 경우에만 적용한다. 배우자에게 증여 시에도 거주자인 경우에만 6억 원 증여공제를 적용한다. 반대의 경우도 있다. 국내에서

- 2025-08-25 18:30

-

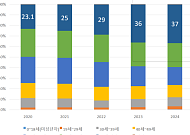

- 인구 고령화 영향에…집합건물 증여, 증여ㆍ수증인 모두 평균 연령 증가

- 인구 고령화 영향으로 자녀에게 부동산을 증여하는 시점이 늦어진 것으로 나타났다. 27일 우리은행 부동산리서치랩이 법원 등기정보광장을 통해 등기 완료된 집합건물 증여(소유권이전등기) 건수를 분석한 결과, 올해 집합건물 증여인(물려주는 사람) 중 가장 높은 비율을 나타낸 연령대는 70세 이상으로 37%를 기록했다. 4년 전인 2020년 기준으로 70세

- 2024-03-27 10:08

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)