-

- ‘검소한 일본인’은 옛말, ‘메리하리’ 액티브 시니어 부상

- 일본의 시니어 소비자들이 달라지고 있다. 한때 ‘저축 대국’ 일본의 상징으로 불리던 노년 세대가 이제는 ‘쓸 때는 쓰는 사람들’로 변하고 있다. 절약은 여전히 일상의 기본 원칙이지만, 그 안에서도 자신에게 의미 있는 경험과 건강, 취미에는 과감히 투자하는 새로운 ‘액티브 시니어’가 부상하고 있다. 이러한 변화는 일본의 소비자 조사 기업 플라넷이 지난

- 2025-10-17 11:43

-

- “충분히 검지도 하얗지도 않지만 멈추지 않았죠”

- 1970년대 군사독재 상황 속 외신을 접하기 힘든 우리 국민에게 갈색 폭격기 ‘차붐’의 엄청난 활약은 신문 지면 구석의 몇 줄 소식에 불과했다. 하지만 그 몇 글자 뉴스조차 전하지 못한 존재, 블랙 오리엔탈 ‘차이’를 아는 이는 별로 없다. 뉴욕과 밀라노를 오가며 세계적 명성을 쌓았지만, 우리에게는 전해지지 못했던 스타. 한국계 최초로 국제적 모델로 활

- 2025-10-11 07:00

-

![[Trend&Bravo] 은퇴 세대가 연금 말고 찾는 생활비 마련법 5](https://img.etoday.co.kr/crop/190/135/2231681.jpg)

- [Trend&Bravo] 은퇴 세대가 연금 말고 찾는 생활비 마련법 5

- 은퇴 후 생활비는 누구에게나 가장 큰 고민거리다. 국민연금이나 퇴직연금이 기본 버팀목이 되지만, 실제로는 그것만으로는 부족하다는 목소리가 많다. 특히 물가 상승과 장수 리스크가 겹치면서 은퇴 세대는 연금 외에 다른 방법을 찾고 있다. 그렇다면 실제로 그들이 선택한 생활비 마련 방법에는 어떤 것이 있을까. 교보생명 퇴직연금컨설팅센터 설문조사

- 2025-10-01 09:00

-

![[카드뉴스] 시니어 교통비 절세 꿀팁, K-패스·기후동행·정액패스 비교](https://img.etoday.co.kr/crop/190/135/2231670.jpg)

- [카드뉴스] 시니어 교통비 절세 꿀팁, K-패스·기후동행·정액패스 비교

- 교통비는 매달 빠져나가는 생활비 중에서도 가장 크게 느껴지는 부분이다. 하루 두세 번만 버스나 지하철을 타도 한 달이면 생각보다 많은 돈이 든다. 물가까지 오르다 보니 교통비를 아끼는 일은 곧 가계 살림을 지키는 일과 다름없다. 이런 부담을 덜어주기 위해 정부와 지자체가 여러 가지 교통카드를 내놓고 있다. 쓴 만큼 돌려받는 K-패스,

- 2025-09-30 09:00

-

- 나이 들수록 더 뜨거운 인생 이야기

- 첫 번째 도전 – 일본 대학교를 졸업하고 고등학교 교사로 일하던 어느 날, 캠퍼스 게시판에서 우연히 한 대자보를 발견했다. 친하게 지내던 선배가 일본 문부성(현 문부과학성) 장학생으로 선발됐다는 내용이었다. 그의 이름을 보는 순간, 마치 내가 합격한 듯 가슴이 터질 듯 뛰었다. 가까운 사람의 성공은 언제나 가장 강렬한 자극이 된다. 그날 이후

- 2025-09-29 07:00

-

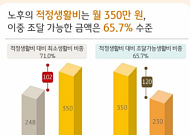

- “10명 중 7명, 노후준비 필요성 공감하지만…준비 정도는 미흡”

- KB금융, 노후 가이드북 ‘2025 KB골든라이프 보고서’ 발간 젊은층부터 노년층까지 노후 준비의 필요성에서는 공감하지만 그 준비 정도는 미흡하다는 분석이 나왔다. 28일 KB금융그룹이 노후준비를 위한 가이드라인을 제시한 ‘2025 KB골든라이프 보고서’에 따르면 노후준비 필요성에는 77.8%가 공감하나 ‘준비가 잘 돼 있다’고 생각하는

- 2025-09-28 09:00

-

- "연금계좌는 있는데…" 연금, 어떻게 굴려야 할까?

- 연금 계좌는 열어 두었지만 어떻게 굴려야 할지 막막한 사람이 많다. 주식은 하루가 다르게 오르내리고, 예금은 물가 상승을 따라가지 못한다. 괜히 좋은 소문만 믿고 따라 했다가 손실을 보는 경우도 흔하다. 은퇴를 앞둔 투자자에게 필요한 것은 시장을 맞히는 기술이 아니라, 어떤 상황에서도 버틸 수 있는 단순하고 꾸준한 전략이다. 그 해법 중 하나가 바로 ‘영구

- 2025-09-25 13:42

-

- “지금 바로 신청” 상생페이백 첫 주 643만 명 돌파

- 중소벤처기업부는 상생페이백 접수 첫 주(15~21일) 누적 신청자가 약 643만 명(642만 9896명)에 달했다고 24일 밝혔다. 같은 기간 디지털 온누리상품권 앱 ‘디지털 온누리’는 19일 오전부터 앱스토어와 구글플레이 다운로드 순위 1위를 기록했다. 상생페이백은 만 19세 이상 국민이 올해 9~11월 월별 카드 소비가 작년 월평균 대비 증가

- 2025-09-24 10:26

-

- 서울시, 취업 사관학교 설립 “중장년 일자리 책임질 것”

- 내년 5개소 시작, 2028년 16개소로 확대 서울시 중장년 1만 7천 명 취업 지원 목표 기업, AI 등 기술력 갖춘 중장년 인력 선호 서울시가 그간 일자리 정책에서 소외돼 왔던 중장년 세대를 위해 내년 3월 취업사관학교 설립을 선언했다. 서울특별시와 서울시50플러스재단이 주최한 ‘서울시 중장년 정책포럼 2025’가 23일 대한상공회의소 국제

- 2025-09-23 18:51

-

- 17년전 일본 논쟁거리 ‘후기고령자’…현재 한국과 닮은꼴

- 대신증권 나미선 연구원 ‘도쿄 타임머신 - 후기고령자’ 보고서 내 日 정부, 2008년에 75세 이상 국민 대상 ‘후기고령자 의료제도’ 도입 일부 고령자 의료보험료 자동 공제로 ‘홀대’ 논란 커져 “日 고령화, 재정적 부담 및 세대 갈등 보여줘…초고령사회 진입한 韓 유사” 17년 전 일본에서 논란이 됐던 유행어 ‘후기고령자’가 현재 우리나라를

- 2025-09-22 11:04

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)