-

- 은퇴·상속·요양상담 한 곳에…KB골든라이프 플러스센터 6곳 오픈

- KB국민은행은 시니어 고객을 대상으로 은퇴, 상속, 요양, 돌봄 등 시니어 토탈케어 솔루션을 제공하는 ‘KB골든라이프 Plus+센터’ 6곳을 신규로 오픈했다고 11일 밝혔다. ‘KB골든라이프 Plus+센터’는 PB센터 고객을 대상으로 △은퇴 준비 및 노후 설계 △상속 및 증여 컨설팅 △요양·돌봄 기초 상담 △헬스케어 등 종합적인 시니어 맞춤 서비스를

- 2025-09-12 13:46

-

- 든든한 노후 소득을 위한 ‘4층 연금’은?

- 은퇴 이후 안정적인 소득을 마련하기 위한 솔루션으로 ‘4층 연금’이 제시되고 있다. 허은정 하나은행 하나더넥스트 선릉역 라운지 팀장은 10일 하나더넥스트 홈페이지에 ‘4층 연금으로 준비하는 탄탄한 노후 소득’이란 제목의 글을 게재하면서 “일할 때는 벌고 쓰는 흐름에 익숙했다면, 은퇴 후에는 지키고 나누는 방식의 자산관리가 필요하다”며 ‘4층 연금 구

- 2025-09-11 15:35

-

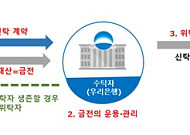

- 문턱 낮아진 유언대용신탁…우리銀, 가입금액 5000만→1000만원

- 은행권에서 운용하는 유언대용신탁의 가입 문턱이 낮아지고 있다. 우리은행은 시니어 고객의 안정적인 자산관리와 신속한 재산상속이 가능한 ‘우리내리사랑 안심신탁’을 출시했다고 9일 밝혔다. 우리은행은 유언대용신탁의 가입금액을 기존 5000만 원에서 1000만 원으로 대폭 낮췄다. KB국민은행도 7월에 ‘간편형 유언대용신탁’을 출시하면서 가입대상을 만

- 2025-09-09 15:07

-

- 월세 계약 자꾸 늘어…시니어 부담 커지나

- 올해 전국 전월세 계약 중 월세 비중 56.5%, 2020년보다 17.6%p 상승 “임대차 2법, 낮은 금리, 대출 심사 강화 등으로 전세 수요 약화” 하나금융硏 “은퇴 앞둔 베이비부머 71.7%, 현금흐름 설계 고민” 전세는 축소되고 월세 가격은 상승할 것이란 전망이 나오면서 은퇴 후 현금 흐름에 대한 자산 관리를 우려하는 고령층의 부담이 커질

- 2025-09-09 15:07

-

![[중장년 필독 정보통] 4개 자치구 특화 교육...중장년 자산관리 '서울리테크'](https://img.etoday.co.kr/crop/190/135/2222923.jpg)

- [중장년 필독 정보통] 4개 자치구 특화 교육...중장년 자산관리 '서울리테크'

- 바쁜 일상, 풍요로운 노후생활을 위해 중장년이 꼭 챙겨야할 각종 무료 교육, 일자리 정보, 지자체 혜택 등을 모아 전달 드립니다. 경제 역량 강화시켜주는 ‘서울 리(Re)테크’ 2025년 하반기 서울시는 40세 이상 시민을 위해 경제교육과 재무상담을 결합한 ‘서울 리(Re)테크’ 프로그램을 진행한다. 구로·서대문·성북·송파구

- 2025-09-08 15:32

-

![[챗GPT 브리핑] 대기업 정규직 고령화로 20대 직원 비중 줄어 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 대기업 정규직 고령화로 20대 직원 비중 줄어 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆대기업 정규직 고령화, 20대 중반

- 2025-09-08 11:12

-

- 점심시간에 듣는 퇴직연금 세미나…5060 ‘뉴시니어’ 대상 실시

- ‘뉴시니어’세대를 겨냥해 점심시간에 열린 퇴직연금 세미나가 눈길을 끌고 있다. 하나은행은 4일 서울 중구 을지로 본점에서 퇴직연금 손님 200여 명을 초청해 ‘퇴직연금 자산관리 세미나’를 개최했다고 5일 밝혔다. 이번 세미나는 최근 급변하는 금융환경 속 은퇴를 앞둔 5060세대 뉴시니어 손님들의 안정적인 자산관리를 지원하고자 마련했다. 세미나는

- 2025-09-05 13:09

-

- 처음 써보는 AI, 어떻게 시작할까?

- AI를 활용하는 시대가 열렸다. 누군가는 손주에게 들려줄 동화를 만들고, 누군가는 일기를 그림으로 남긴다. 이 변화의 중심에는 ‘생성형 AI’가 있다. AI를 경험한 적 없는 우리 세대에게 낯섦이 하나의 장벽이 되기도 하지만, 그 작은 허들을 넘어서면 새로운 세계가 펼쳐진다. 누구나 AI를 일상에 활용할 수 있도록 쉬운 사용법을 소개한다. Part

- 2025-09-02 07:00

-

- “부동산에 묶인 자산, 은퇴 후 현금 부족…은행 주택연금 주목”

- 응답자 71.7% “은퇴 후 현금설계 고민”…고가 부동산 보유자도 마찬가지 “현 주거 상황 유지” 응답률 46.2% 높아…초고가 주택 대상 역모기지 상품 ‘주목’ 은퇴를 앞둔 베이비부머들이 은퇴 후 현금 자산에 대한 고민을 많이 한다는 조사 결과가 나왔다. 자산 대부분이 고가 부동산에 묶여 있다 보니 상대적으로 현금 확보에 어려움을 겪는 것

- 2025-09-01 12:00

-

- 이재명 정부의 ‘치매머니’ 정책 그 의미와 과제는?

- 치매는 더 이상 개인·가족의 문제를 넘어 사회가 함께 풀어야 할 과제다. 초고령사회에 들어선 한국은 치매 환자 증가 속에 노후를 지탱할 제도적·경제적 기반이 충분한지 점검해야 한다. 그중 가장 시급한 현안이 자산 관리다. 인지 기능 저하로 본인이 재산을 운용·처분하기 어려워지고, 후견인이 없으면 판단 능력 상실 시 재산은 사실상 사망 후 상속 때까지 묶인다

- 2025-08-29 09:54

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)