-

- 노인복지법 시행령 개정안 통과…어르신의 눈으로 실용성 강화

- 국무회의에서 ‘노인복지법 시행령’ 개정안이 통과됐다. 개정안에는 노인정책영향평가의 대상, 주체, 절차 등을 구체적으로 명시했다. 이는 2025년 8월 17일부터 전면 시행된다. 노인을 위한 정책, 이제는 "노인의 눈"으로 검토 지금까지는 어르신을 위한 정책이 시행되더라도 그 실효성에 대한 사후 검토가 부족했다는 지적이 많았다. 일방적으로 정책이

- 2025-08-08 10:47

-

- ISA로 이사하셨나요? 은퇴자를 위한 절세 끝판왕

- 은퇴자 또는 은퇴를 앞둔 사람이라면 누구나 자산을 불리면서 세금을 줄일 수 있는 계좌를 원한다. 자금 운용 기간에 따라 비과세 혜택이 큰 ISA(개인종합자산관리계좌, Individual Savings Account)는 기본, 여기에 연금저축과 IRP(개인형 퇴직연금)까지 더해지면 더욱 이상적이다. 7월 31일 발표된 2025 세제개편안에 ISA 혜택 확대는

- 2025-08-08 08:23

-

- 65세 정년연장에 산업현장 시끌시끌 “고령자ㆍ청년 동시에 고려해야”

- 정년 65세 연장은 고령자의 일할 권리를 보장하고 연금 개시 전 소득 공백을 해소하기 위한 과제로 떠오르고 있다. 그러나 중소기업의 현실과 청년 고용을 함께 고려하지 않으면 사회적 갈등을 초래할 수 있다는 우려가 제기된다. 국회입법조사처는 5일 발간한 ‘정년 65세 시대를 어떻게 맞이할 것인가’ 보고서를 통해 “정년연장은 고령자의 노후 소득보장과

- 2025-08-07 15:14

-

![[중장년 필독 정보통] 어르신 知ㆍ體 책임지는 서울](https://img.etoday.co.kr/crop/190/135/2208586.jpg)

- [중장년 필독 정보통] 어르신 知ㆍ體 책임지는 서울

- 바쁜 일상, 풍요로운 노후생활을 위해 중장년이 꼭 챙겨야할 각종 무료 교육, 일자리 정보, 지자체 혜택 등을 모아 전달 드립니다. 중랑구, 어르신 스포츠시설 이용료 지원사업 서울시 중랑구는 어르신의 건강 증진과 여가 생활 지원을 위해 ‘어르신 스포츠시설 이용료 지원사업’을 추진한다. 이번 사업은 ‘어르신 스포츠 시설

- 2025-08-06 13:44

-

![[세제개편] 중장년층 맞춤형 '감세’…노후 준비에 미치는 영향은?](https://img.etoday.co.kr/crop/190/135/2208640.jpg)

- [세제개편] 중장년층 맞춤형 '감세’…노후 준비에 미치는 영향은?

- 기획재정부가 지난 7월 31일 발표한 ‘2025년 세제개편안’은 중장년층의 안정적인 노후 생활을 지원하기 위한 혜택을 담고 있다. 연금 소득세를 낮추고, 퇴직금을 연금으로 길게 나눠 받을수록 더 큰 세금 감면 혜택을 주며, 취약계층을 위한 비과세 저축 상품의 문턱은 낮추는 것이 핵심이다. 가상의 사례를 통해 세제개편안 우리 삶에 어떤 변화를 가져올지 자

- 2025-08-06 13:43

-

![[세제개편] 주택연금 개편으로 월 수령액↑…가입자 경제적 부담 줄인다](https://img.etoday.co.kr/crop/190/135/2208203.jpg)

- [세제개편] 주택연금 개편으로 월 수령액↑…가입자 경제적 부담 줄인다

- 앞으로 주택연금에 가입하면 매달 더 많은 연금액을 받을 수 있을 전망이다. 이는 한국주택금융공사(이하 주금공)가 주택연금 산정 방식을 전면 개편하기 때문이다. 주금공은 연말까지 가입자의 월 수령액 증대와 초기 비용 부담 경감을 목표로 구체적인 방안을 설계하기로 했다. 달라지는 주택연금 계산 방식 3가지 현재 주택연금에 가입한 사람은 매월 평

- 2025-08-05 13:31

-

![[세제개편] 기초연금, 나도 받을 수 있을까?…‘소득 70%’ 기준 손본다](https://img.etoday.co.kr/crop/190/135/2208197.jpg)

- [세제개편] 기초연금, 나도 받을 수 있을까?…‘소득 70%’ 기준 손본다

- 65세 이상 고령층의 안정적인 노후 생활을 위해 지급되는 기초연금의 수급 기준이 달라질 가능성이 생겼다. 최근 들어 기초연금이 소득이 적지 않은 일부 노인에게도 지급되고 있다는 지적이 잇따르면서, 정부가 제도 전반을 재검토하는 작업에 착수했다. 4일 국민연금공단에 따르면, 국민연금연구원은 최근 ‘기초연금 선정 기준 기존 모형 분석’ 연구과제를

- 2025-08-05 10:53

-

- 의지할 곳 없는 노후 공포 “가족 없어도 믿고 맡길 수 있어야”

- 1인가구가 급증하고 있는 일본에서 ‘삶의 마지막을 누구에게 맡길 것인가’는 점점 더 절실한 화두가 되고 있다. 보호자가 없는 고령자, 개호필요등급(要介護認定)을 받지 못해 공공요양시설 입소조차 어려운 독거노인의 수는 해마다 증가하고 있으며, 인지기능 저하와 함께 이들의 재산과 신상 관리가 사실상 공백으로 남는 경우도 많다. 이런 상황에서 올해 일본에서

- 2025-08-05 08:00

-

![[챗GPT 브리핑] 노인 96% “민생회복 소비쿠폰, 위로와 활력” 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 노인 96% “민생회복 소비쿠폰, 위로와 활력” 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆60대 이상 96% “민생회복 소비쿠폰, 위로와 활력 됐다” 광주 빛고을노인건강타운이 타운 이용 노인 128명을 대상으로 한 ‘민생회복 소비쿠폰 활용 및 인식 조사’ 결과를 31일 발표했다.

- 2025-08-01 11:08

-

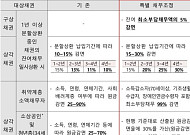

- 70세 이상 주택보증부실채무자 최대 99%까지 빚 감면

- 한국주택금융공사(주금공)는 경제적 어려움으로 채무 상환에 어려움을 겪는 70세 이상 고령자 등을 대상으로 채무를 최대 99%까지 감면하는 ‘특별 채무조정 캠페인’을 11월까지 시행한다고 31일 밝혔다. 특별 채무조정 캠페인은 채무 성실상환자 인센티브 강화, 채무감면 확대 등 채무조정 제도를 한시적으로 완화해 채무자의 경제적 회복을 지원하는 제도다.

- 2025-07-31 11:09

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)