-

![[현장에서] “노후 자산, 우물처럼 쓰는 연금이 노후를 바꾼다”](https://img.etoday.co.kr/crop/190/135/2282769.jpg)

- [현장에서] “노후 자산, 우물처럼 쓰는 연금이 노후를 바꾼다”

- 김동엽 미래에셋투자와연금센터 상무 “자린고비 모드 버리고 우물 모드 전환 필요” “국민연금·주택연금·퇴직연금으로 현금 흐름 설계해야” 당부 “은퇴 후엔 자산을 ‘통장 속 우물’로 만들어야 한다.” 김동엽 미래에셋투자와연금센터 상무는 16일 중앙대에서 열린 ‘2026년 한국과 일본 실버시장 전망 포럼’에서 “노후 자산을 모으기만 하는

- 2026-01-17 08:55

-

- 은퇴 후 돈 걱정, 기준만 바꿔도 가벼워진다

- 2026년 붉은 말의 해, 병오년이 시작되었다. 말은 뒤를 돌아보지 않고 앞을 향해 힘차게 달린다. 하지 못한 것에 대한 후회는 2025년에 묻어두고 새로운 마음으로 나아갈 시간이다. 말처럼 앞으로 나아가되 방향을 잃지 않고, 지난 한 해 잘 버텨왔듯이 올 한 해도 모두 건강하고 무사·무탈하기를 소망해본다. 지난 연말, 금융 상태를 한 번쯤 점검해보

- 2026-01-09 08:00

-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- 2026 시니어 산업 키워드 ‘INFRA’ 선정

- 시니어 토탈 케어 기업 케어닥은 2026년 국내 시니어 산업의 흐름을 관통할 핵심 트렌드 키워드로 ‘인프라(I.N.F.R.A)’를 제시했다. 케어닥은 공공데이터 통계를 기반으로 노인 돌봄의 현황을 분석한 ‘2025년 노인돌봄공백지수’ 보고서를 발표했다고 16일 밝혔다. 지난 2023년 이후 두 번째로 발표한 보고서로, 3년 사이 노인 돌봄 공백의

- 2026-01-06 09:39

-

- 日 중장년 “허리띠 졸라매도, 날 위한 소비 포기 못해”

- 일본 50대 이상 시니어층의 소비 인식이 지난 1년 사이 뚜렷하게 바뀐 것으로 나타났다. 전반적으로 지출에는 신중해졌지만, 건강과 여가처럼 삶의 질과 직결된 영역에 대한 관심과 소비 의지는 여전히 유지되고 있었다. 시니어 전문 마케팅 플랫폼 코스모랩을 운영하는 코스모헬스가 5일 발표한 ‘시니어의 소비에 대한 의식 조사’에 따르면, 최근 1년간 소비에

- 2026-01-05 10:33

-

- “지금 괜찮다고, 내년도 괜찮을까?” 연말에 꼭 확인해야 할 5가지 금융 점검

- 다가오는 새해에 대한 기대보다 불안이 앞선다면, 그것은 당연한 마음이다. 특히 은퇴를 앞두거나 막 은퇴한 시기에는 은퇴 이후의 생활비와 국민연금, 세금 등에 대한 걱정이 커지기 마련이다. 지금은 괜찮지만, 계속 괜찮을지에 대한 마음속 불안을 잠재우기 쉽지 않다. 그래서 연말에는 단순한 결산을 넘어, 앞으로의 시간을 준비하며 금융 생활을 점검하는 과정이 필요

- 2025-12-26 06:00

-

- 노후 자금 운용을 위한 필수 절세 계좌 3총사

- 노후 자금을 굴릴 때는 수익률 숫자만 쫓아서는 안 된다. 수익이 커질수록 세금과 국민건강보험료 부담도 함께 늘어나기 때문이다. 대표적인 절세 계좌인 연금 계좌와 ISA를 활용해 세금과 국민건강보험료 부담을 줄일 수 있는 방법을 알아보도록 하자. 연금 계좌 인출 시 과세 체계 연금 계좌라고 하면 퇴직연금(DC, IRP)과 연금저축을 말한다. 연

- 2025-12-24 06:00

-

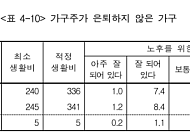

- 연금 70만원 시대, 은퇴 가구 절반이 '생활비 부족'

- 초고령사회 진입과 함께 은퇴 세대의 생활 기반은 빠르게 약화되고 있다. 지난 4일 한국은행과 국가데이터처, 금융감독이 발표한 '2025년 가계금융복지조사 결과'에 따르면 가구주의 83%가 아직 은퇴하지 않았음에도 이들 가운데 노후 준비가 '잘 되어 있다'고 평가한 가구는 9.6%에 불과했다. 반면 '잘 되어 있지 않다'고 평가한 가구는 51.9%로

- 2025-12-05 16:03

-

- 부동산 거래에서 모르면 안 되는 두 가지 서류

- 대한민국의 모든 부모는 자녀에게 “부동산 거래할 때 사기당하지 않게 조심하고 항상 꼼꼼하게 체크하라”고 당부하면서, 정작 본인이 거래 사고를 당하는 경우가 많다. 나이가 들수록 안정적인 노후를 위해 부동산 투자가 매력적으로 느껴지지만, 눈이 피로하거나 복잡하고 낯선 용어라 서류를 제대로 확인하지 않아 큰 손해를 보는 경우가 많다. 이번 호에서는

- 2025-11-16 18:00

-

- NH투자증권, '시니어의 은퇴생활을 위한 인컴형 금융상품 가이드' 발간

- NH투자증권이 '시니어 고객의 여유로운 은퇴생활을 위한 인컴형 금융상품 가이드'를 발간했다고 12일 밝혔다. 은퇴 이후 노후 자금 운용에 대한 고민이 큰 고객들을 다양한 인컴(Income)형 투자상품을 한눈에 살펴볼 수 있도록 정리했다. 이번 가이드는 단순한 예금 중심의 자산 운용에서 벗어나, 지속적인 현금흐름을 창출할 수 있는 다양한

- 2025-11-12 16:25

2026.07.29

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)