-

- 은퇴 후 재정관리 핵심 "건강보험료부터 점검"

- 초고령화 사회로 진입이 빨라지면서 은퇴 후 재정 설계의 중요성이 커지고 있다. 특히 직장에서 퇴직 후 지역가입자로 전환되는 시니어에게 '소득월액보험료'는 예상보다 큰 부담으로 다가오고 있다. 퇴직을 하고 나면 건강보험료가 자연스럽게 줄 것이라 기대하는 시니어가 많지만 실제로는 연금이나 배당·이자 수익이 꾸준하게 발생해 소득월액보험료가 새로 부과되거나

- 2025-12-02 13:42

-

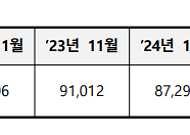

- "소득 줄었는데 보험료 그대로?" 건강보험료 줄이는 방법

- 매년 11월은 은퇴한 시니어와 자영업자에게 '새 출발의 달'이다. 건강보험료가 1년 치 새로 정산되는 달이기 때문이다. 국세청과 지자체가 확정한 소득·재산 자료가 반영되면서 각 가정의 건강보험료가 다시 산정된다. 지난 해 소득이 늘었다면 보험료가 오르고, 소득이 줄었다면 보험료 부담을 낮출 수 있어 꼭 확인해 봐야 한다. 국민건강보험공단은 지난 달인

- 2025-12-01 15:28

-

- 나이 들수록 한식을 찾는 이유

- 나이가 들수록 입맛은 단순해지지 않는다. 오히려 깊어진다. 젊은 시절에는 자극적인 양식이나 화려한 메뉴가 일상의 활력을 대신하지만, 어느 순간부터 된장의 구수한 향, 나물의 담백한 맛이 더 마음에 남는다. 나이 들어 한식을 찾는 것은 단순한 식습관의 회귀가 아니다. 그것은 몸이 기억하는 ‘익숙함의 위로’, 그리고 마음이 머무는 ‘정서의 귀향’이다.

- 2025-12-01 06:00

-

![[2025 한일시니어포럼] ‘존엄한 마지막 준비, 일본의 해법을 듣다’](https://img.etoday.co.kr/crop/190/135/2255681.jpg)

- [2025 한일시니어포럼] ‘존엄한 마지막 준비, 일본의 해법을 듣다’

- 초고령사회 진입으로 시니어 인구 증가는 복지·돌봄의 과제를 넘어, 새로운 산업과 시장을 창출할 수 있는 성장 동력으로 부상하고 있다. 이에 이투데이와 이투데이피엔씨(브라보마이라이프)는 12월11일 서울 강남 웨스틴서울파르나스 호텔에서 ‘2025 한일 시니어 포럼’을 개최하고, 행사에 참여하는 주요 연사들을 미리 만나, 한일 시니어 산업의 지속가능한 성장 모

- 2025-11-27 06:00

-

- 국민연금 받으면서 일하면 연금 깎인다? 안 깎인다?

- 국민연금을 받기 시작했는데도 계속 일하면 연금이 줄어든다는 말은 사실일까? 은퇴 후 재취업에 성공해 비록 적지만 소중한 월급을 받고 있는 H 씨는 내년부터 국민연금을 받을 수 있는 나이가 된다. 괜히 일을 시작해서 연금이 깎일까 걱정이다. 하지만 국민연금은 소득이 있다고 해서 모두 감액되지는 않는다. 막연한 불안감보다는 연금이 깎이는 기준을 정확히 이해하는

- 2025-11-21 06:00

-

- 600년 역사 남대문시장 '글로벌 헤리티지 전통시장'으로 혁신

- 600년 역사의 국내 최고(最古) 전통시장이자, 약 2만 개의 도소매 점포가 영업 중인 국내 최대(最大) 규모 ‘남대문시장’이 전통적 의미와 현대적 가치를 결합한 ‘글로벌 헤리티지 전통시장’으로 새롭게 탈바꿈한다. 남대문시장 중심가로에는 한옥 처마를 형상화한 아케이드를 설치해 역사성과 정체성을 살리고, 숭례문을 한눈에 조망할 수 있는 입체 보행로를

- 2025-11-18 10:31

-

- AI 가사돌봄, 인구위기 해법 부상 “저출산∙고령화 열쇠”

- 무급 가사노동 491조 원 규모 중소기업 지원제도 개선 필요 플랫폼, 중년일자리 제공 역할 저출산과 인구감소가 국가적 위기로 부상한 가운데, AI 기반 가사·돌봄서비스 산업을 국가 핵심 인프라로 육성해야 한다는 목소리가 정치권과 학계, 산업계에서 동시에 제기됐다. 서영교 더불어민주당 의원실과 한국가사돌봄플랫폼협회가 14일 공동 개최한 ‘20

- 2025-11-14 17:18

-

- NH투자증권, '시니어의 은퇴생활을 위한 인컴형 금융상품 가이드' 발간

- NH투자증권이 '시니어 고객의 여유로운 은퇴생활을 위한 인컴형 금융상품 가이드'를 발간했다고 12일 밝혔다. 은퇴 이후 노후 자금 운용에 대한 고민이 큰 고객들을 다양한 인컴(Income)형 투자상품을 한눈에 살펴볼 수 있도록 정리했다. 이번 가이드는 단순한 예금 중심의 자산 운용에서 벗어나, 지속적인 현금흐름을 창출할 수 있는 다양한

- 2025-11-12 16:25

-

- “모르는 거지 못하는 건 아니에요” 네이버·카카오페이 결제, 이렇게 쉬워요

- 스마트폰이 전 연령대에서 대중화된 지는 불과 10년 남짓이다. 처음엔 화면이 낯설고 버튼 하나 누를 때마다 실수할까 걱정이 됐다. ‘전화기는 스마트해졌지만 정작 사용자는 스마트하지 않다’라는 농담까지 돌았다. 하지만 지금은 어떤가. 사진도 찍고, 은행 업무도 보고, 온라인 주문도 척척 한다. 경험이 익숙함이 되고, 익숙함이 생활이 되었다. 결제 방식도

- 2025-11-05 21:00

-

- 부동산밖에 없는 시니어 부부 적정 자산 비율은 이것

- 65세 이상 인구 비율이 다섯 명 중 한 명인 초고령사회에 진입한 한국에서 시니어 부부의 재정 설계는 선택이 아닌 필수다. 특히 병원비 같은 고정 지출과 자녀 결혼자금 같은 비정기적 지출은 안정적인 노후 생활을 위협하는 주요 요인이다. 통계에 따르면 65세 이상 고령 가구의 평균 자산은 5억 원이 넘지만, 대부분 유동성이 부족한 부동산에 집중돼 예상

- 2025-10-21 07:00

2026.08.11

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/360/203/2364397.jpg)