이와 관련해 19일에는 일하는 국민연금 수급자의 감액 소득 기준을 높이는 법안 논의가 시작되었다. 앞으로 일하는 고령층의 연금이 지금보다 덜 깎일 것으로 보인다.

돈 벌면 연금 깎인다는 말, 절반만 사실

국민연금 감액 제도는 노후를 연금에만 의존하는 사람과, 일정 수준의 소득이 있는 사람을 제도적으로 구분하는 장치다. 국민연금은 건강보험이나 고용보험처럼 사회보장제도의 하나로 소득 재분배 기능을 지니고 있다. 전체 가입자의 평균 소득을 기준으로 감액 여부를 판단하는 이유도 바로 여기에 있다. 매년 말, 최근 3년간 국민연금 가입자의 전체 소득 총액을 가입자 수로 나눈 '월평균 소득금액(A 값)'이 감액 결정의 기준이 된다.

'A 값보다 높은 소득이 있는 업무 종사자’가 감액 대상

2025년 기준 '월평균 소득금액(A 값)'은 308만 9062원으로 이 금액보다 수입이 많으면 ‘소득이 있는 업무’에 종사한다고 본다. A 값과 비교하는 연금 수급자의 월평균 소득금액은 (근로소득+사업소득)÷종사 개월 수다.

종사 개월 수는 해당 연도 사업소득금액과 근로소득금액을 기준으로 1월부터 12월까지 기간 중 소득활동에 종사한 기간이다.

연금·이자·배당소득은 월평균 소득 산정에 포함 X

국민연금 감액 판단에 포함되는 소득은 사업(임대소득 포함)소득과 근로소득이다.

개인연금, 이자, 배당 소득은 제외된다.

각종 비용을 공제한 후 소득 산출

사업소득은 필요 경비 공제 후 소득이며, 근로소득도 공제 차감 후의 소득이다.

△근로소득금액 = 총 급여 – 근로소득공제액

△사업소득금액 = 총 수입급액 – 필요경비

가령, 연간 총 급여가 3600만 원(월급 300만 원 X 12개월)인 경우, 근로소득 공제금액은 1065만 원이다.

총 급여에서 근로소득공제액을 뺀 2535만 원을 12개월로 나누면 월평균 소득 211만 2500원이 나온다. 국민연금에서 고시한 '월평균 소득금액(A 값)' 308만 9062원을 넘지 않으므로 감액 대상이 아니다.

국민연금 감액 적용 기간은 최대 5년까지만, 평생 X

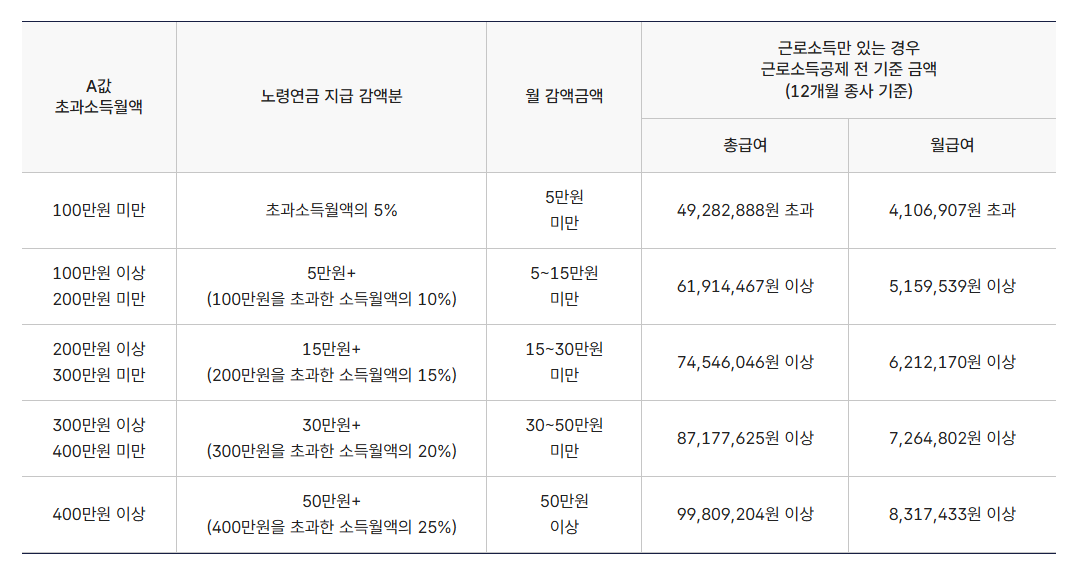

가입자가 연금을 받으면서 '월평균 소득금액(A 값)' 308만 9062원을 초과한 소득이 있으면 연금이 깎인다. 5만 원에서 연금 수급액의 최대 50%까지 감액될 수 있다.

감액 대상자는 연금 수급 개시 연령부터 5년 동안 소득 활동에 따라 연금이 깎이지만, 그 이후에는 소득과 상관없이 전액을 수령한다. 만약 중간에 소득이 있는 업무를 그만두면, 감액되지 않은 원래 금액으로 받을 수 있다.

소득구간별 국민연금(노령연금) 감액 기준 (2015.7.29 이후 수급권 취득자)

연금 수령을 미루는 방법도 있다

국민연금 개시 연령이 되었지만, 소득이 있는 업무에 종사하는 가입자는 지급 개시를 미뤄 연금액을 늘릴 수 있다. 최대 5년까지 지급 개시를 연기할 수 있고, 매년 가산율이 적용돼 5년 연기 시 36% 인상된 연금을 평생 받을 수 있다.

연금 지급 연기에 따른 가산율

예를 들어 단순하게 계산해도 월 100만 원씩 5년간 받으면 6000만 원이지만, 연금을 3년 연기해 121만 6000원씩 5년 받으면 약 7296만 원이 된다. 향후 2~3년 일정한 소득이 예상된다면 연기연금 제도도 고려할 만하다.

신청은 국민연금공단 지사 방문 또는 홈페이지에서 가능하다.

☝️쓸모 있는 TIP

연금 수령 시점에서 일은 하지만 생활비가 부족한 가입자라면, 국민연금을 일부만 연기하는 방법도 있다. 연금액의 50~90% 내에서 10% 단위로 원하는 비율을 선택해서 신청할 수 있다. 필요한 금액만 연금으로 먼저 받고 나머지는 가산율을 적용해서 추후 받는 방식이다.

다만 연금을 전액 또는 일부 연기하면 연금액 증가로 인해 건강보험료•연금소득세•기초연금 산정 등에 영향을 줄 수 있으므로 득과 실을 잘 따져보아야 한다.

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/360/203/2364397.jpg)