-

- 요양병원에서 낙상상해보험 판매 가능해진다

- 국무회의서 ‘보험업법 시행령’ 개정안 의결 요양병원에서 낙상상해보험 판매 허용 작년 65세 이상 낙상 사고 1만1866건 앞으로 요양병원에서도 낙상상해보험을 판매할 수 있게 된다. 22일 금융위원회에 따르면 전날 국무회의에서 이 같은 내용을 포함한 ‘보험업법 시행령’ 개정안을 국무회의에서 의결했다. 이번 개정안에는 요양병원에서

- 2025-10-22 09:46

-

- 건강보험에 ‘시니어 특약’ 신설…고혈압·당뇨병 등 보장 강화

- 시니어를 대상으로 보장을 강화한 보험 상품이 주목받고 있다. ABL생명은 중장년층에서 발병률이 높은 고혈압·당뇨병·대상포진·통풍에 대한 보장 강화를 위해 관련 특약 10종을 신설하고, 이를 기존 건강보험 3종에 적용했다고 16일 밝혔다. 이번에 신규 탑재된 특약은 보험가입금액 1000만 원 기준으로 각각 100만 원의 보험금을 지급하는 구조로 설계했

- 2025-07-17 00:25

-

- 나이 든 만성질환자, 유병자보험 가입 시 알아야 할 혜택은?

- 최근 보험 시장에서 유병자보험 또는 간편보험이 인기가 높아지면서 관련 상품도 다양해지고 있다. 가입 나이를 90세에서 최대 100세까지 높인 상품부터 325라고 알려진 3가지 조건 대신 질문 하나로 가입 여부를 판단하는 ‘초간편보험’까지 매우 다양해졌다. 하지만 간편보험은 가입이 쉬운 만큼 보험료가 일반 보험에 비해 최대 5배까지 높아 주의가 필요하

- 2021-04-21 18:40

이투데이

-

- 흥국화재, 일본 의료 빅테이터 활용 '간편보험 리스크' 분석 결과 공개

- 흥국화재가 일본 의료 빅데이터를 활용한 간편보험 리스크를 분석한 연구 결과를 공개했다. 흥국화재는 지난 26일 서울 코리아나 호텔에서 열린 ‘일본 No.1 헬스케어 데이터가 여는 보험상품 개발의 미래’ 세미나에서 JMDC 의료 데이터 활용 사례에 대해 발표했다고 29일 밝혔다. 이번 세미나는 일본 의료 빅데이터 전문기업 JMDC가 국내 보험업계를 대상

- 2026-06-29 10:44

-

- 하나손해보험, 건강보험 개정…‘통합 치료비’ 신설로 실손 보장 공백 보완

- 질병·상해 치료 전 과정 보장하는 통합 치료비 담보 도입업계 최다 수준 상해 치료 항목 보장 업계 유일 순환계 질환 수술동반입원 담보 제공 하나손해보험은 이달 1일부터 주요 건강보험 상품의 보장을 강화하고 신규 담보를 도입하는 개정을 시행했다고 3일 밝혔다. 이번 개정은 2026년 4월 시행 예정인 5세대 실손 보험 제도 변화에 대비해 발생할 수 있는

- 2026-03-03 13:31

-

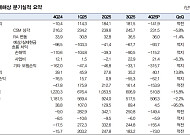

- 대신證 “현대해상, 손해율 트렌드 하락할 가능성 커⋯좋아질 일만 남았다”

- 대신증권은 현대해상에 대해 투자의견 ‘매수’를 유지하고 목표주가를 4만8000원으로 상향한다고 24일 밝혔다. 박혜진 대신증권 연구원은 “예실차, 손실계약비용은 여전히 관리되지 않고 있는 것으로 파악되나 손해율 트렌드가 실제로 하락할 가능성이 크다고 판단되고, 지난 1년간 자본관리가 비약적으로 개선됐기 때문”이라고 설명했다. 또 하반기부터 관리급여항목

- 2026-02-24 07:49

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)