-

- 운동하면 튼튼머니? 32개 시군 적립시설 ‘0곳’

- 민간 신청에 맡긴 적립시설 신청, 지역은 공백 운동을 하면 포인트를 받을 수 있는 ‘튼튼머니’는 국민의 생활체육 참여를 높이기 위해 마련된 국민체육진흥공단의 스포츠활동 인센티브 제도다. 올해 3월부터 운영된 ‘튼튼머니’ 앱을 통해 운동 시작 전과 후에 시설의 QR코드를 찍고 로그인을 해야 하며, 최소 30분 이상 운동해야 하루 500P를 적립할 수

- 2026-05-18 08:14

-

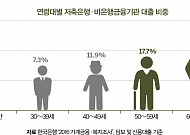

- “새는 돈 잡아라” 마이데이터, ‘절약 전략’ 대신 짜드립니다

- 현명한 금융 생활을 위해 ‘내 손안의 금융 비서’로 불리는 마이데이터 서비스를 찾는 중장년이 늘고 있다. 마이데이터 서비스는 무엇이고, 어떻게 활용할 수 있을까? 신한은행의 마이데이터 서비스 ‘머니버스’를 운영하는 신한은행 마이데이터 유닛(Mydata Unit) 측에 설명을 부탁했다. 마이데이터(본인신용정보관리업)는 개인의 금융 생활, 자산을 분석해

- 2023-02-15 09:15

-

- '매운맛'에 대한 그리움

- 우리는 무엇으로 사는가? 우리는 무엇을 먹어야 하는가? 이런 의문에 대한, 스스로 미욱하게 풀어낸 해답들을 이야기하고 싶다. 부족한 재주로 나름 열심히 공부하고 있다. 틀릴 수도 있다. 여러분의 올곧은 지적도 기대한다. 고즈넉한 한담이다. 아마도 늦은 오후 무렵이었을 것이다. 절대 군주 영조대왕(1694~1776, 재위 1724~1776)과 신

- 2020-07-15 08:00

-

- 우리 손자, 부자 만들어주기

- 귀여운 손자에게 어떤 선물을 해줄까 즐거운 고민을 하게 된다. 가정의 달이라고 찾아오는 아들 부부가 반갑고 손자는 눈에 넣어도 아프지 않다. 용돈도 좋겠지만 올해는 좀 특별한 선물을 해주면 어떨까? 최근 상속세 부담 때문에 손자에게 적극적으로 사전 증여를 하는 슈퍼리치가 늘고 있다. 10년간 직계존속을 포함해 증여한 사실이 없다면 미성년자는

- 2020-05-14 08:00

-

- 코리아 파이어족의 꿈

- 미국에서 파이어(FIRE)족이 인기를 얻고 있다. 파이어족이란 30~40대 중반의 조기은퇴(Retire Early)를 목표로 경제적 자립(Financial Independence)의 꿈을 추구하는 사람들을 말하며, 영문 앞 글자를 합성해 만든 말이다. 40대 중반에 조기은퇴해 40년 은퇴생활을 하는 파이어족을 꿈꾼다고 가정해보자. 매월 생활

- 2020-01-13 13:38

-

- ‘저금리 파티’ 막 내려… 금리인상 대비하라

- ‘저금리 파티’가 끝났다. 2008년 글로벌 금융위기 이후 대략 10년간 지속돼온 저금리시대가 저물고 있다. 이미 국내 금융시장에서도 금리 인상의 기운이 꿈틀거리고 있다. 금리 인상은 은퇴 후 예금 이자로 생활하는 이들에게는 다소 숨통을 틔워줄 수 있지만, 빚을 가진 이들에게는 직격탄이 될 수 있다. 당장 은퇴 후 자영업에 뛰어든 ‘베이비부머(1955~19

- 2018-03-15 09:25

-

- 워라벨

- ‘워라벨’이라는 신조어가 뜨고 있다. 워라벨은 Work and Life Balance을 합성한 신조어이다. 개인의 일(Work)과 생활(Life)이 조화롭게 균형을 유지하고 있는 상태를 의미한다. 퇴근 후 그리고 주말에도 SNS로 여전히 일에 시달리는 현재 기업 풍토에 반발해서 나온 용어로 보인다. 어찌 보면 일과 개인 생활을 균형 있게 해야 한다는 것

- 2018-02-14 17:41

-

- ‘돈이 보이는’ 국민연금에 대한 오해와 진실

- # “다단계 피라미드에 불과하다. 처음 가입한 사람에게는 고수익을 보장해주지만 가입자가 줄면 파산하는 것과 같다.” 그레고리 맨키프 하버드대 경영대학 교수가 국민연금을 두고 한 말이다. 향후 고령화로 연금 수급자가 증가하면, 머지않아 국민연금 기금이 바닥날 수 있다는 우려는 이 같은 맥락에서 나온다. ‘연금 고갈론’ 외에도 쥐꼬리만 한 연금이 나온다 해서

- 2017-12-04 10:07

-

![[미니 자서전] 나의 삶, 나의 길](https://img.etoday.co.kr/crop/190/135/924426.jpg)

- [미니 자서전] 나의 삶, 나의 길

- 나는 1952년 경남 합천군 초계면의 한 시골 마을 방앗간 집 첫째 아들로 태어났다. 우리 집은 아들만 여섯인 아들 부자 집이다. 원래 어머니는 아들만 일곱을 나으셨는데 첫 째는 돌도 못 넘기고 잃었다고 한다. 그 후 집안의 귀한 첫 아들로 태어난 나는 태어난 후 사흘 동안 눈을 뜨지 않아 부모님의 애를 태웠고, 어릴 때 비행기만 떠도 놀라서 경기가 드는

- 2016-08-19 19:11

-

- 카메라로 그린 수채화 10선

- 필자 사진 작품이 전시된다. 머니투데이 방송과 (사)은퇴연금협회가 주관하고 서울시와 서울50플러스재단이 후원하는 'The senior 2016'와 함께 열리는 '시니어만남전'에 초대받아 '카메라로 그린 수채화 10선'이라는 주제로 필자의 사진 작품 10점이 행사장에 전시된다. 수채화 풍의 사진 10점을 가로 세로 크기 13 x 10, 10 x 10 인치 정

- 2016-07-20 14:33

이투데이

-

- 은행권 예·적금 금리 줄인상⋯신한銀 최대 0.4%p 올려

- 한국은행의 기준금리 인상 이후 은행권의 수신금리 인상이 확산하고 있다. 우리은행에 이어 신한은행이 예·적금 기본금리를 올린다. 21일 금융권에 따르면 신한은행은 이날부터 만기 1년의 쏠편한 정기예금 금리를 연 2.9%에서 3.2%로 조정했다. 22일부터는 신한S드림 정기예금 등 거치식 예금 13종의 기본금리를 상품과 가입 기간에 따라 0.2~0.4%

- 2026-07-21 10:27

-

![7월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/190/135/2278370.jpg)

- 7월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]

- 지난주 유튜브 주식투자 채널 TOP 51. 신사임당 '한국 부동산 초비상 규제 등장했다...집값 앞으로 '이렇게' 될 겁니다' 2. 오선의 미국 증시 라이브 'AI 랠리 균열? 반도체 팔고 빅테크 사는 월가' 3. 머니인사이드 '폭락 뒤 다시 오른 삼성전자ㆍ하이닉스…결국 팔아야 할 때는 따로 있습니다' 4. 경제 원탑 '삼성전자ㆍSK하이닉스 주가 불반등에

- 2026-07-20 07:00

-

- 엑스디너리 히어로즈, 서머콘서 '날았다'

- 밴드 엑스디너리 히어로즈(Xdinary Heroes, XH)가 그룹 첫 인스파이어 아레나 단독 입성 콘서트를 성료, '공연 강자' 타이틀을 빛냈다. 엑스디너리 히어로즈는 27일과 28일 양일간 인천 인스파이어 아레나에서 단독 콘서트 '엑스디너리 히어로즈 2026 서머 스페셜 [ 더 엑스케이프 ](Xdinary Heroes 2026 Summer Spec

- 2026-06-29 09:17

넥스블록

-

![몬테가노 CLO “퍼블릭 블록체인 기반 RWA 시장 본격 성장 국면” [디지털에셋 서밋 2026]](https://img.nexblock.co.kr/crop/190/135/1002653.jpg)

- 몬테가노 CLO “퍼블릭 블록체인 기반 RWA 시장 본격 성장 국면” [디지털에셋 서밋 2026]

- 19일 ‘NDGA 2026’ 웨스틴 파르나스서 개최 “규제∙비규제 자산 모두 거래되는 개방형 글로벌 시장 현실화”한국 시장도 관심 “미국 소비자 위한 제품 유통 방안 고민” 미국 기관 투자업계가 더는 블록체인 시장을 실험 단계로만 바라보지 않고 실제 금융상품을 온체인으로 발행∙유통하기 시작했다. 특히 토큰화된 실물자산(RWA) 거래는 미래의 이야기가 아

- 2026-06-19 16:13

-

- 샤프링크 CEO “금융자산 온체인화, 크립토 넘어 지정학 경쟁 됐다”

- “크립토 기관화보다 전통 금융시장 디지털화가 본질”스테이블코인·토큰화 자산 확산에 주식시장까지 온체인 전환 전망“한국, 규제 명확성 갖추면 디지털 금융시장 선도 가능” 조셉 샬롬 샤프링크 최고경영자(CEO)가 가상자산 산업의 핵심 변화는 ‘크립토의 기관화’가 아니라 전통 금융시장의 디지털화라고 강조했다. 그는 11일 한국거래소 컨퍼런스홀에서 열린 ‘토

- 2026-06-11 13:17

-

- 코빗, 갤럭시아머니트리와 스테이블코인 기반 결제 사업 추진

- 국내 가상자산 거래소 코빗이 전자금융업자 갤럭시아머니트리와 손잡고 스테이블코인 기반 결제 사업에 나선다. 코빗은 갤럭시아머니트리와 가상자산을 실생활 결제 영역으로 확장하기 위한 협력을 추진한다고 10일 밝혔다. 이번 협력은 코빗의 가상자산 거래 인프라와 갤럭시아머니트리가 운영하는 ‘머니트리(Moneytree)’ 앱을 연계해 스테이블코인 기반의 충전·

- 2026-04-10 10:32

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)