-

- 사망보험금도 유동화제도 살펴보니…종신보험인데 신청할 수 없는 상품은?

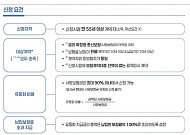

- 30일부터 사망보험금을 생전 활용 가능한 자산으로 유동화 삼성·한화·교보생명, 신한라이프·KB라이프 5개사 1차 특약 출시 노후가 안심되는 삶을 지원할 수 있는 사망보험금 유동화제도가 본격적으로 시행되면서 종신보험에 대한 관심이 높아지고 있다. 31일 금융위원회에 따르면 30일부터 사망보험금 유동화 제도성 특약을 활용해 사망보험금을 생전

- 2025-10-31 00:40

-

- '금값 고공행진' 미래에셋생명 ‘골드투자형’ 펀드 누적 수익률 62.5%

- 최근 금 투자 열풍이 거세지면서 금과 관련된 다양한 자산에 분산 투자하는 상품들의 성과도 눈에 띄게 상승하고 있다. 미래에셋생명 ‘골드투자형’ 펀드는 15일 생명보험협회 공시 기준 1년 수익률 35%, 누적수익률 62.5%(설정일 2023년 1월 20일)를 기록했다고 28일 밝혔다. 금선물 ETF는 파생상품으로 분류돼 개인형 퇴직연금(IRP)과 D

- 2025-10-28 09:53

-

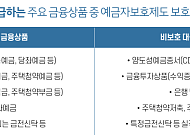

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- 미래에셋생명 변액펀드, 시장수익률 상회 기염

- 미래에셋생명의 자산군별 대표펀드 수익률은 시장지수 수익률과 비교했을 때 더 돋보인다. 해외주식 유형인 글로벌성장주식형 펀드는 연간수익률(2024년 2월 29일 기준) 46.11%로 같은 기간 MSCI ACWI (23.76%)에 비해 높은 성과를 기록했다.해외주식 뿐 아니라 국내투자에서도 미래에셋생명은 안정적인 수익률을 거두고 있다. 일례로 국내주식 유형

- 2024-03-26 08:00

-

- 미래에셋생명, 디지털 전환 통해 혁신 서비스 공급

- 모바일 금융 이용자가 늘고, 코로나19 이후 비대면 환경으로 시장이 변화한 가운데, 미래에셋생명이 경영 전반에 혁신 기술을 도입하는 등 디지털 전환을 시도하고 있다. 미래에셋생명은 2021년 국내 보험업계 최초 제작과 판매의 분리를 단행하며 디지털 혁신, 상품 경쟁력 강화 등에 집중하는 업무 환경을 구축했다. 이를 기반으로 비대면 채널을 고도화하고

- 2023-03-27 09:08

-

- 미래에셋생명, 뉴노멀 시대 디지털 재무장

- 미래에셋생명이 차별화된 디지털 역량으로 뉴노멀 시대 리딩컴퍼니로 부상하고 있다. 모바일 금융 이용자가 늘고, 코로나19 이후 언택트 환경으로 시장이 변화하는 상황에서 경영 전반에 디지털 혁신 기술을 도입하고 있다. 특히, 2021년 제판분리로 디지털 혁신, 상품 경쟁력 강화 등에 집중이 가능한 만큼 빅테크 보험업 진출에 대비해 비대면 채널을 고도

- 2022-10-20 09:48

-

- 합리적 노후를 위한 변액보험 선택기준

- 지난해 초저금리 시대에 접어드는 동시에 주식 거래 규모는 역대 최고 수준을 기록했다. 이러한 가운데 보험 시장에서 변액보험이 뜨고 있다. 이 보험은 투자 효과와 함께 의료 보장과 노후 준비를 위해 시니어에게 필요한 상품이다. 다만 구조가 복잡하기에 가입할 때 꼼꼼한 준비가 필요한데, 지금부터 변액보험 가입 시 유의 사항을 알아보자. 변액보험은 투자 기

- 2021-10-12 10:25

-

- 수어로 금융 지식을 알려주는 윤현숙 씨의 제2의 인생

- 우리나라에 단 하나밖에 없는 유튜브 방송이 있다. 바로 수어를 통해 금융 지식을 알려주는 ‘윤쌤의 쉬운 금융 수어’이다. 신한은행에서 27년 동안 일하고 퇴직한 윤현숙 씨가 제2의 인생을 열며 운영을 시작. 과연 이 독특한 콘텐츠는 어떤 연유로 출발하게 된 걸까? 이런 제2의 인생을 어떻게 시작하게 된 걸까? 목소리에서부터 훈훈한 온기가 전해지는 그녀를

- 2019-12-26 17:01

-

![[시니어 재테크]주식형보다 안전한 구조금리형 상품 늘려야](https://img.etoday.co.kr/crop/190/135/413792.jpg)

- [시니어 재테크]주식형보다 안전한 구조금리형 상품 늘려야

- 우리나라 베이비 부머 세대는 일반적으로 전체 자산 중 부동산 비중이 높고, 노후대비가 부족한 특징을 보인다. 사례자의 경우도 이와 같은 특징을 보이고 있어 자산의 재조정이 필요해 보인다. 먼저 아파트의 경우 실거주 목적이고, 중소형 규모라면 굳이 변화를 줄 필요는 없어 보인다. 중소형 아파트는 대형에 비해 가격의 하방 경직성이 강하고 수요층이 두터워

- 2014-02-25 17:16

이투데이

-

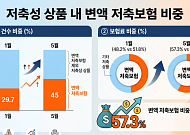

- 생보사 저축성 상품 증가 전환…‘변액보험’이 견인

- 증시 강세에 변액 저축보험 반등…신계약·보험료 규모 확대판매 채널 ‘대리점’ 위주…수익 실현·신규 유입 동시 발생 생명보험사의 저축성 보험 신계약이 변액보험 판매 증가에 힘입어 반등했다. 최근 국내 증시 상승세에 따른 변액 저축보험 수요 확대의 영향으로 풀이된다. 13일 생명보험협회에 따르면 5월 기준 생보사 저축성 상품 신계약 건수는 3만7922건으로

- 2026-07-13 14:47

-

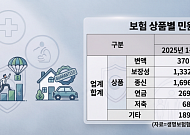

- 생보업계, ‘보장성’ 중심 전략 재편에 민원도 동반 상승

- 1분기 민원 건수 24.6% 증가…보장성 비중 42.8%최근 3년 보유계약 보장성 비중 85.2%→88.2% 생보사들의 보험 판매 전략이 보장성보험 중심으로 재편되면서 관련 민원 비중도 확대되고 있다. 통상 민원 규모가 판매 규모와 비례하는 만큼 보장성보험 민원은 앞으로도 전체 민원에서 높은 비중을 차지할 것이라는 전망이 나온다. 12일 생명보험협회

- 2026-06-12 16:51

-

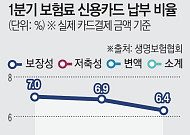

- 보험료 카드 납부 '꽁꽁'… 생보업계 수수료 딜레마

- 1분기 생보사 신용카드납 지수 4%…저축·변액 0%대손보사 대비 낮은 비율 유지…“일부 보험료 차이 때문” 국내 생명보험사들의 보험료 신용카드 납부 비율이 수년째 한 자릿수 박스권에 갇혀 있는 것으로 나타났다. 생보업계는 카드사에 지급해야 하는 수수료 부담을 원인으로 꼽는다. 카드 납부를 확대할 경우 소비자 편익보다 보험료 인상이라는 부작용이 더 크다고

- 2026-06-10 16:15

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)