30일부터 사망보험금을 생전 활용 가능한 자산으로 유동화

삼성·한화·교보생명, 신한라이프·KB라이프 5개사 1차 특약 출시

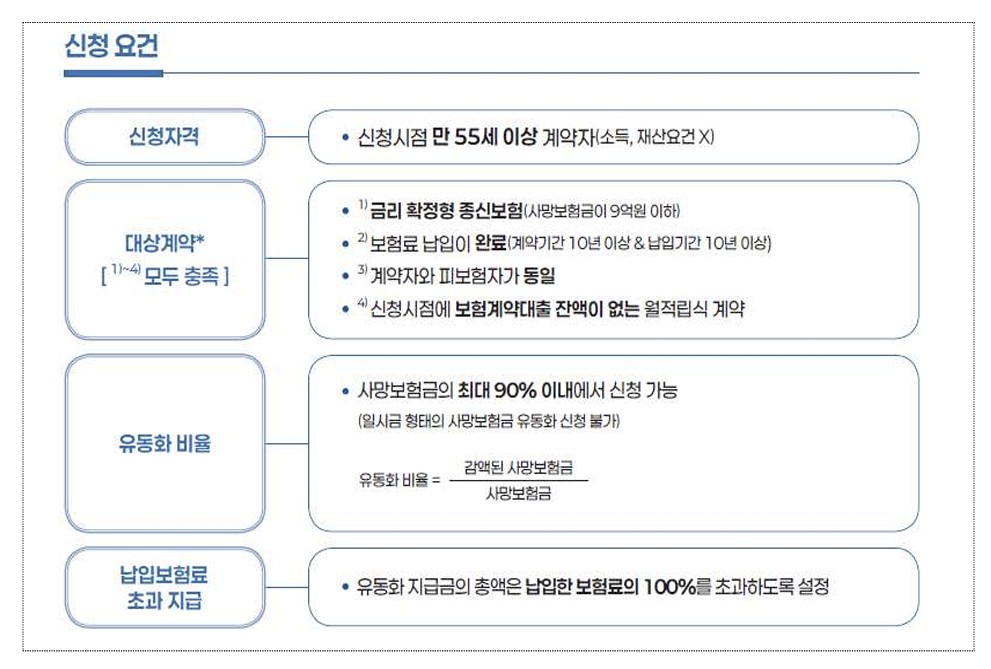

31일 금융위원회에 따르면 30일부터 사망보험금 유동화 제도성 특약을 활용해 사망보험금을 생전 소득으로 유동화할 수 있다. 1차적으로 관련 특약을 출시하는 5개 생명보험사는 삼성생명, 한화생명, 교보생명, 신한라이프, KB라이프다.

사망보험금 유동화제도는 사후소득인 사망보험금을 생전에 사용할 수 있도록 지원하는 제도다. 보험금을 생전소득으로 사용할 수 있도록 해 계약자에게 종신보험의 활용도를 높인다는 취지로 추진했다.

다만 종신보험이라도 상품 유형에 따라 유동화를 신청할 수 없는 경우가 있다. 종신보험임에도 변액보험, 금리연동형, 단기납종신보험은 유동화 신청을 할 수 없다. 또 CI 선지급, 중도급부가 부가돼 이미 사망보험금 일부가 선지급되도록 설계된 상품 등도 신청 불가능 상품에 해당한다. 개별안내를 받았더라도 안내문자 수신 이후 보험계약대출 등이 발생해 신청요건을 충족하지 못하면 역시 신청할 수 없다.

유동화를 신청하면 종신보험 계약 당시 보장된 사망보험금보다 더 많은 연금을 수령하는 것은 아니다. 금융위는 “사망보험금 유동화 제도는 가입하신 종신보험 계약의 해약환급금을 재원으로 한다”며 “사망시 지급받는 사망보험금보다 더 많은 금액을 수령할 수는 없다”고 설명했다.

유동화 이용 중 추가납입, 중도인출, 추가감액 등 주계약의 계약자적립금이 변경되는 제도나 옵션을 신청할 수 없으니 주요 안내사항 및 약관을 확인해야 한다.

또한 사망보험금이 동일하게 1억 원으로 설정된 2개의 보험계약을 보유하고 있어도 유동화 신청에 따른 지급금이 다를 수 있다. 보험상품의 이율, 위험률, 신청 시 나이, 유동화 비율 및 지급기간 등에 따라 해약환급금이 달라진다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)