-

- KB국민은행, AI 음성 상담서비스 고령층까지 확대

- KB국민은행이 콜봇 서비스 ‘똑똑’을 70대 이상 고령층 고객으로 확대 시행한다. 이용대상뿐 아니라 운영시간도 24시간으로 확대했다. 콜봇 서비스를 이용하면 통장·인감 분실신고처럼 긴급히 처리해야 하는 업무의 경우 서류를 작성하지 않고 전화만으로 처리할 수 있다. 콜봇과 통화한 뒤 2시간 이내에 상담센터로 다시 전화를 걸면 문의했던 업무의 담

- 2022-09-08 09:51

-

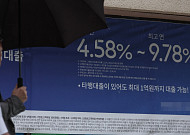

- 주택담보대출, 안심전환대출로 금리 부담 낮춘다

- 변동금리로 이자만 내는 주택담보대출 보유자라면 오는 15일부터 고정금리로 원금과 이자를 함께 나누어 갚는 안심전환대출 신청을 할 수 있다. 주택담보대출을 받은 중장년이라면 이번 제도 지원 대상이 되는지 확인해보자. 안심전환대출은 주택담보대출(이하 주담대)을 저금리로 장기·고정금리·분할상환 상품으로 갈아탈 수 있도록 해 대출 부담을 줄여주는 제도

- 2022-08-10 15:32

-

![[브라보! 투자 인사이트] 불확실성 털어낸 2020년](https://img.etoday.co.kr/crop/190/135/1421047.jpg)

- [브라보! 투자 인사이트] 불확실성 털어낸 2020년

- 하나금융지주가 시장 기대치에 못 미치는 성적표를 내놨다. 하지만 일회성 요인을 제외하면 경상 순이익은 무난하다는 게 대체적인 평가다. 무엇보다 저평가 요인을 상당부분 해소하면서 투자매력이 다시 살아나고 있다는 관측이 흘러나온다. 불확실성을 조기에 반영해 올해 이익 개선이 예상되는 상황이다. ◇상당부분 해소된 저평가 요인 하나금융지주의 지난해

- 2020-02-06 08:00

이투데이

-

![[기고] 자영업자 주담대, 안심전환대출이 필요하다[장기고정금리대출 안착]①](https://img.etoday.co.kr/crop/190/135/2362834.jpg)

- [기고] 자영업자 주담대, 안심전환대출이 필요하다[장기고정금리대출 안착]①

- 보통 주택담보대출이라고 하면 주택구입자금을 떠올린다. 그러나 ‘주담대’ 구성을 뜯어 보면 주택구입자금 목적과 생활안정자금 목적 비중이 각각 46%와 54%로 생활안정자금 비중이 근소하게 높다. 이는 미국의 경우와 극명히 대비된다. 미국 주담대의 85%는 주택구입자금 목적이며 이를 ‘모기지론’이라 부른다. 반면 미국은 생활안정자금 목적 주담대를 홈에쿼티론(

- 2026-07-23 06:00

-

- "6.27 대출규제, 잘했다"…李 칭찬받은 권대영, 금융위 부위원장 발탁

- 두 달간 공석이던 금융위원회 부원장에 권대영 사무처장이 임명됐다. 그는 6.27 대출규제를 설계한 인물로 이재명 대통령으로부터 공개 칭찬을 받은 바 있다. 20일 이 대통령은 금융위 부위원장을 비롯해 새만금개발청장, 인사혁신처장, 국립중앙박물관 등 4곳의 차관급 인사를 단행했다. 권 신임 부위원장은 고려대학교 경영학과를 졸업한 후 행정고시 38회로 공

- 2025-07-20 15:19

-

- 李대통령, 인사혁신처장에 최동석·금융위 부위원장 권대영 등 임명

- 李대통령, 차관급 인사 4명 임명새만금개발청장 김의겸·국립중앙박물관장 유홍준 발탁 이재명 대통령이 20일 인사혁신처장에 최동석 최동석인사조직연구소 소장을, 새만금개발청장에 김의겸 전 더불어민주당 의원을 임명했다. 또 금융위원회 부위원장에는 권대영 금융위원회 사무처장을, 국립중앙박물관 관장에는 유홍준 명지대 미술사학과 석좌교수를 발탁했다. 강유정 대변

- 2025-07-20 14:39

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)