-

- 묵혀둔 보험이 ‘효자 노릇’할 때… 애물단지 종신ㆍ연금 보험의 변신

- 신중한 성격의 강 씨는 만일의 경우에 대비해 사회 초년생 때부터 다양한 보험 상품에 가입했고 유지율도 높은 편이다. 하지만 은퇴 후 지출 경감을 위해 꼭 필요한 보험을 제외하고 나머지 보험은 정리할 계획이다. 강 씨가 가입 중인 보험 중에 가장 오랫동안 유지한 보험은 종신보험과 연금보험이다. 강 씨는 두 보험의 유지 여부를 신중히 결정하기 위해 상담을 신청

- 2023-12-05 08:35

-

- 보험 재설계와 상속세로 보는 종신보험

- 최근 보험 리모델링(갈아타기)이라 불리며 보험을 관리하는 이들이 늘어나고 있다. 보험료 부담을 줄이고, 보장을 늘리려는 것이다. 생명보험사의 효자상품이라 불리는 종신보험도 마찬가지다. 종신보험은 연금으로 전환할 수 있고 사망보험금은 상속세 재원으로 쓰인다. 종신보험 이용 시 주의 사항을 살펴보자. 종신보험은 사망보험의 한 종류로 죽을 때까지 사망을 보

- 2021-11-30 08:53

-

- 합리적 노후를 위한 변액보험 선택기준

- 지난해 초저금리 시대에 접어드는 동시에 주식 거래 규모는 역대 최고 수준을 기록했다. 이러한 가운데 보험 시장에서 변액보험이 뜨고 있다. 이 보험은 투자 효과와 함께 의료 보장과 노후 준비를 위해 시니어에게 필요한 상품이다. 다만 구조가 복잡하기에 가입할 때 꼼꼼한 준비가 필요한데, 지금부터 변액보험 가입 시 유의 사항을 알아보자. 변액보험은 투자 기

- 2021-10-12 10:25

-

- 상반기 실손보험, 보험료 인상에도 1.4조 적자

- 올해 실손의료보험(실손보험) 보험료가 최대 23.9% 올랐는데도 적자가 대폭 늘어난 것으로 나타났다. 이에 따라 갱신형 실손보험에 가입한 시니어들의 보험료가 또 오르는 게 아니냐는 우려 섞인 목소리가 나온다. 19일 손해보험업계에 따르면 상반기 실손보험 보험금 지급액은 작년 상반기 4조9806억 원보다 11% 늘어난 5조5271억 원으로 잠정 집계

- 2021-08-19 10:01

-

- 노후 의료비 대비 위한 보험 리모델링

- 남편은 60대, 아내는 50대인 권 씨 부부는 현재 거주 중인 아파트 이외에는 대부분의 자산을 금융자산으로 보유하고 있다. 권 씨 부부의 금융자산 중에는 다른 가정에 비해 보험 상품 비중이 높은 편이다. 최근 TV 방송과 유튜브 등을 통해 ‘죖보험 리모델링’ 개념을 알게 된 권 씨 부부는 보험 점검 및 보험 리모델링 상담을 신청해왔다. 당시

- 2021-07-23 08:00

-

- 보험 리모델링에서 종신보험 관련 피해가 유독 많은 이유

- 은퇴가 얼마 남지 않은 강 씨 부부는 대학 재학 중인 딸과 아들이 있다. 강 씨 부부는 현재 가계 상황을 고려해 지출과 자산 구성 등 가계 재무를 조정하기로 했다. 강 씨 부부가 가계 재무 조정 대상 1순위로 선정한 것은 보험이다. 강 씨 부부는 보장성보험 중 보험료 비중이 가장 큰 종신보험 조정에 대한 상담을 요청해왔다. 치매 발병 시 사

- 2021-05-12 08:32

이투데이

-

- 전쟁 리스크에 출렁이는 해운시장…중동 항로 운임 변동성 80% 급증

- 운임 상승·물동량 감소·수익성 악화항로 다변화·대체 허브 활용 안간힘 미국의 이란 공습 재개로 중동 리스크가 다시 고조된 가운데 글로벌 해운시장의 중동 항로 운임 변동성이 전쟁 기간 최대 80%까지 치솟은 것으로 나타났다. 해운업계에서는 중동 지역 위험 장기화로 운임은 급등했지만 물동량 감소와 비용 부담이 동시에 커지면서 ‘고운임·고변동성·저마진' 구조로

- 2026-07-09 15:36

-

- 산업硏 "호르무즈 충격, 생산비 4.7% 올려⋯산업 회복은 'K자형' 분화"

- 미·이란 MOU 체결에도 핵심 쟁점 이연…통항 리스크 상당 기간 지속 조선·방산·반도체 호재 맞은 반면 석유화학·자동차는 회복 제한 미국과 이란이 종전을 위한 양해각서(MOU)를 체결했지만 호르무즈 해협을 둘러싼 물류 차질과 비용 상승 충격은 상당 기간 지속될 것이라는 국책연구기관의 분석이 나왔다. 에너지 가격 급등만으로도 국내 제조업 생산비가 약

- 2026-07-02 11:00

-

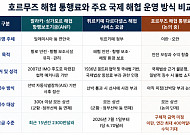

- ‘호르무즈 통행료’, 세계 경제 새 부담…물류비 쇼크 오나

- 오만, 말라카 모델 염두이란, 연간 400억달러 수익 기대세계 원유·LNG 20% 통과亞 제조업 직격탄 우려 호르무즈 해협이 세계 경제의 새로운 비용 부담 진원지로 떠올랐다. 오만이 미국과 서방에 호르무즈 해협을 통과하는 선박에 사실상 통행료를 부과하는 방안을 공식 제안하면서 글로벌 공급망이 또 한 번 물류비 쇼크를 맞을 수 있다는 우려가 제기됐다. 지난

- 2026-07-01 15:27

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)