-

- 은퇴 후에도 일자리 가져야 한다

- 소소하지만 확실한 행복이라고 해서 ‘소확행’이라는 말이 유행이다. 하지만 스스로 만든 단어 ‘소쏠행’을 더 좋아한다. 갈수록 불확실해지는 세상인 데다 ‘소소하지만 쏠쏠한 행복’은 마음먹기에 따라 주변에서 어렵지 않게 찾을 수 있기 때문이다. 은퇴한 이들은 물론 은퇴를 앞둔 이들도 이 같은 소쏠행을 미리부터 염두에 둬야 하지 않을까. 연금 300만 원

- 2019-07-26 09:04

-

![[똑똑한 은퇴] 친도(親道)를 아시나요?](https://img.etoday.co.kr/crop/190/135/1024934.jpg)

- [똑똑한 은퇴] 친도(親道)를 아시나요?

- 해가 어스름해지기 시작하자 연신 동네 어귀를 쳐다보는 노부부. 이제나저제나 읍내에 나간 아들이 오기를 기다리며 일이 손에 잡히지 않는다. 늦은 시간인데도 아들이 안 오면 부모는 슬슬 동구 밖으로 마중을 나간다. 멀리서 희끗희끗 보이는 물체가 아들인가 하고 좀 더 높은 곳이나 나무 등걸 위에 올라가 굽어보기도 한다. 수십 년 전 산골 혹은 시골에서 장이 서

- 2017-02-27 10:36

-

![[똑똑한 은퇴] 더 나은 인생 위한 문화력지수를 키우자](https://img.etoday.co.kr/crop/190/135/1009500.jpg)

- [똑똑한 은퇴] 더 나은 인생 위한 문화력지수를 키우자

- 뉴욕이나 도쿄 등 선진국 대도시에 가면 말 그대로 없는 게 없다. 전 세계 여러 나라의 음식과 술은 물론 오페라와 뮤지컬, 연극 등 다양한 문화를 쉽게 경험할 수 있다. 물론 적지 않은 돈이 필요하겠지만 각 나라 방문 비용을 생각하면 엄청나게 싼 값으로 먼 나라의 문화를 맛보고 즐길 수 있다. 이때 제시할 수 있는 단어가 ‘문화력(文化力·Cultural

- 2017-01-31 08:47

-

![[똑똑한 은퇴] L·E·D(Learn, Exercise, Do), 배우고 익혀서 행하면 기쁘지 아니한가?](https://img.etoday.co.kr/crop/190/135/995959.jpg)

- [똑똑한 은퇴] L·E·D(Learn, Exercise, Do), 배우고 익혀서 행하면 기쁘지 아니한가?

- 필자는 은퇴 전문가로 활동하면서 몇몇 신조어(新造語)를 만들어냈다. 예를 들면 5F(Finance, Field, Fun, Friend, Fitness), 5자(놀자, 쓰자, 주자, 웃자, 걷자), 연타남(연금 타는 남자)과 연타녀(연금 타는 여자) 등이다. 그중에서도 큰 인기를 얻은 것 중 하나가 LED다. LED는 원래 ‘발광다이오드(Light Emit

- 2016-12-30 10:58

-

![[최성환의 똑똑한 은퇴] 걸~걸~걸 인생을 살지 않으려면 선택하고 도전하라](https://img.etoday.co.kr/crop/190/135/975255.jpg)

- [최성환의 똑똑한 은퇴] 걸~걸~걸 인생을 살지 않으려면 선택하고 도전하라

- 죽음을 앞둔 사람들은 살아온 삶을 뒤돌아보면서 어떤 생각을 할까? 자신이 성취한 일이나 행복했던 때를 많이 떠올린다면 말 그대로 행복한 인생일 것이다. 그러나 지나온 삶을 부정하거나 공포 또는 분노, 후회를 하는 사람들도 적지 않다고 한다. 호주에서 오랫동안 호스피스 활동을 하던 한 작가 겸 작사가 브로니 웨어가 라는 책을 펴냈다. 사람들은 죽을 때가 되

- 2016-11-21 10:45

-

![[최성환의 똑똑한 은퇴] 중·장년들의 세 가지 오해](https://img.etoday.co.kr/crop/190/135/961136.jpg)

- [최성환의 똑똑한 은퇴] 중·장년들의 세 가지 오해

- 요즘 은퇴 강의를 할 때 빼놓지 않는 이야기가 있다. 강의를 들을 때 다들 웃어넘기면서도 마음 한 구석에는 찬바람이 부는 사람들이 많을 것 같다. 바로 ‘우리나라 중·장년들의 세 가지 오해’ 때문이다. ‘나는 100세까지 못 살 거야, 내 자식은 다른 집 자식과 다를 거야, 내 배우자는 다른 배우자와 다를 거야’라는 생각은 오해 또는 착각일 수 있다.

- 2016-10-26 12:07

-

![[최성환의 똑똑한 은퇴] 주택연금과 부모님 생활비](https://img.etoday.co.kr/crop/190/135/945342.jpg)

- [최성환의 똑똑한 은퇴] 주택연금과 부모님 생활비

- 요즘 40~50대의 고민은 말 그대로 3중고(三重苦)라고 할 수 있다. 자녀들의 교육비가 만만찮은 가운데 부모님의 생활비 또는 용돈까지 챙겨야 하기 때문이다. 여기에다 나와 배우자의 노후까지 준비해야 한다는 점에서 우리나라의 40~50대, 심지어 60대까지도 3세대, 즉 3G(generation) 은퇴설계가 필요하다고 할 수 있다. 나와 배우자만 챙기면

- 2016-09-28 14:42

-

![[최성환의 똑똑한 은퇴] ‘BMW’ 2대로 만드는 행복](https://img.etoday.co.kr/crop/190/135/926771.jpg)

- [최성환의 똑똑한 은퇴] ‘BMW’ 2대로 만드는 행복

- 필자와 친한 지인이 30여 년 넘게 직장생활을 하다가 은퇴를 했다. 마음씨 좋은 부인이 그간 가족들 먹여 살리느라고 고생했다면서 좋은 차 한 대 사서 여행을 다니자는 말을 꺼냈다. 기왕이면 우리도 BMW 한 대 사 가지고 신나게 다녀 보자며 맞장구를 쳤다. 그런데 이를 옆에서 듣고 있던 아들 녀석 왈, “아니, 아버지가 BMW 사서 뭐 하시게요? 그냥 작은

- 2016-08-26 17:36

-

![[최성환의 똑똑한 은퇴] 주식투자와 퍼팅, 노후준비가 같은 점은 자기책임!](https://img.etoday.co.kr/crop/190/135/912370.jpg)

- [최성환의 똑똑한 은퇴] 주식투자와 퍼팅, 노후준비가 같은 점은 자기책임!

- 최성환 한화생명 은퇴연구소장·고려대 국제대학원 겸임교수 ‘드라이버는 힘, 아이언은 기술, 퍼팅은 돈’ 아마추어 골퍼들이 자주 하는 말이다. 일단 드라이버는 멀리 보내고 볼 일이고 아이언은 정확하게 핀 근처로 갖다 붙여야 한다. 그리고 마무리인 퍼팅이 좋아야 내기에서 돈을 딸 수 있다는 것이다. 문제는 그 중요한 퍼팅이 가끔 전혀 원하지 않는 방향으로

- 2016-08-11 08:04

-

![[최성환의 똑똑한 은퇴] 속지 말자 금융사기](https://img.etoday.co.kr/crop/190/135/892725.jpg)

- [최성환의 똑똑한 은퇴] 속지 말자 금융사기

- 최성환 한화생명 은퇴연구소장·고려대 국제대학원 겸임교수 ‘50대 후반의 기혼자, 자신의 판단과 금융 지식이 평균 이상이라고 생각하는 낙관적인 성격의 소유자, 새로운 생각이나 판매 선전에 귀가 솔깃한 사람, 최근에 건강 또는 금전적으로 어려움을 겪은 사람.’ 이 사람들의 공통점은 무엇일까? 바로 금융사기를 당하기 쉬운 사람들이라는 점이다. 필자의 주장이

- 2016-06-27 14:28

이투데이

-

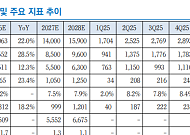

- 리서치알음 “티에이치엔, 현대차 전동화·로봇 수혜 기대…PER 1배대 초저평가”

- 리서치알음은 26일 티에이치엔에 대해 현대자동차그룹 내 와이어링 하네스 점유율 확대와 전기차·하이브리드차 중심 제품 믹스 개선에 힘입어 실적 성장세가 이어질 것으로 전망했다. 여기에 휴머노이드 로봇 전장 시장 진출 가능성까지 더해지며 중장기 성장성이 부각되고 있다고 평가했다. 이날 리서치알음 ‘티에이치엔-초저평가 중소형주의 재발견, 본업 실적에 로봇시

- 2026-05-26 08:27

-

- SK네트웍스, 1분기 실적 2배 껑충…AI 기반 성과 증명

- 인공지능(AI) 중심 사업지주회사 SK네트웍스가 AI를 접목한 핵심 사업의 체질 개선과 함께 AI 투자 성과, 자산 효율화 효과로 1분기 수익성이 개선됐다. 21일 SK네트웍스에 따르면 올해 1분기 연결 기준 매출은 1조7434억원, 영업이익은 334억원으로 전년 동기 대비 각각 6.5%, 102.4% 증가했다. 당기순이익은 427억원을 기록하며 흑자

- 2026-05-21 13:53

-

- 리서치알음 "PI첨단소재, PI 필름으로 포트폴리오 전환…적용처 확대"

- 리서치알음은 2일 PI첨단소재에 대해 초극박·방열용 PI 필름을 중심으로 비모바일 적용처가 확대되며 전기차·반도체·로봇 산업이 중장기 성장동력으로 두드러진다고 분석했다. 동사는 폴리이미드(PI) 필름을 전문 생산하는 소재 기업이다. PI 필름은 고내열·고절연·고강도 특성을 동시에 갖춘 고기능성 소재로, 연성회로기판(FPCB)·방열시트·반도체 공정·전기

- 2026-02-02 08:29

넥스블록

-

- 리서치알음 "NHN KCP, 결제·정산 인프라 강점 부각⋯원화 스테이블코인 수혜"

- 리서치알음은 24일 NHN KCP에 대해 원화 스테이블코인 제도화는 새로운 디지털 결제 수요를 창출할 것으로 예상하며, 강력한 정산·가맹점 네트워크를 보유한 동사가 최대 수혜가 될 것이라고 분석했다. 최성환 리서치알음 연구원은 "‘원화 스테이블코인’의 정책적 목표는 △국내 소비자와 가맹점이 더욱 낮은 비용과 간소화된 절차로 결제 서비스를 이용할 수 있도

- 2025-11-24 10:06

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)