-

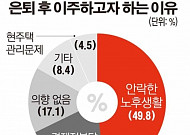

- 베이비부머 5명중 4명 “은퇴 후 이주 고려”

- 베이비부머 5명 중 4명은 은퇴 후 이주를 고려하고 있는 것으로 나타났다. KB금융지주경영연구소가 발표한 ‘베이비붐 세대의 은퇴 후 주거특성 분석 및 시사점’자료에 따르면 1955년∼1963년 출생자 680명을 대상으로 설문조사를 실시한 결과, 82.9%의 응답자가 은퇴 후에 삶의 터전을 옮기고 싶어하는 것으로 나타났다. 안락한 노후생활을 위해서 이

- 2014-02-19 15:48

이투데이

-

![1인가구 절반 이상 “여가도 혼자”…가성비·취향 소비 뚜렷 [2026 나혼산리포트]](https://img.etoday.co.kr/crop/190/135/2360971.jpg)

- 1인가구 절반 이상 “여가도 혼자”…가성비·취향 소비 뚜렷 [2026 나혼산리포트]

- 2026 1인가구 혼자 즐기는 여가 선호 52.2%…건강·프리미엄 식품 관심 높아져계획적 소비 47.2%·가성비 중시 55.4%…개인 취향도 우선생활 만족도 73.5%…예·적금 줄이고 주식·ETF 투자 확대 1인가구의 생활 만족도와 1인 생활 지속 의향이 꾸준히 높아진 것으로 나타났다. 식생활과 여가 등 일상에서는 혼자 사는 삶을 적극적으로 즐기고, 소비

- 2026-07-19 09:03

-

![“오전 8시, 유튜브로 출근”…리포트 대신 라이브 찾는 개미들[핀플루언서, 금융 권력 되다 上 -①]](https://img.etoday.co.kr/crop/190/135/2305082.jpg)

- “오전 8시, 유튜브로 출근”…리포트 대신 라이브 찾는 개미들[핀플루언서, 금융 권력 되다 上 -①]

- 수백만 구독자 거느린 재테크 채널…누적조회수 최대 16.4억만건주식·코인·절세까지 쉽고 빠른 설명 앞세워 초보 투자자 흡수 중동발 긴장 고조와 유가 급등 여파로 국내 증시가 급락한 9일 오전, 개인투자자들의 손은 증권사 리포트보다 유튜브 라이브 방송으로 먼저 향했다. 장이 열리기 전부터 스마트폰 화면엔 긴급 시황 해설과 종목 분석 방송이 줄줄이 떴고 투자

- 2026-03-10 06:23

-

- 늘어나는 반려동물 가구에⋯펫보험 작년 신규계약 40% 급증

- 반려동물을 키우는 가구가 4가구 중 1가구를 넘어서며 펫보험 시장이 급격히 성장하고 있다. 15일 연합뉴스에 따르면 펫보험을 판매하는 메리츠·한화·롯데·삼성·현대·KB·DB·농협·라이나·캐롯·신한EZ·예별·마이브라운 등 총 13개 보험사의 지난해 말 기준 펫보험 계약 건수(보유 기준)는 총 25만1822건으로 집계됐다. 이는 전년(16만2111건)

- 2026-02-15 15:51

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)