-

- “선배시민 등 노년세대 지칭 할 새 용어 필요”

- 노년 세대가 자부심을 느끼며 자칭할 수 있는 새로운 용어에 대한 필요성이 제기됐다. 지난 2일 서울여성플라자에서 진행된 한국노년학회 후기학술대회에 참가한 노인 문화·복지 실천 현장의 관계자들은 대안으로 선배시민, 실천가 등을 제안했다. 사실 노년세대를 지칭하는 용어는 현재도 많다. 국내의 관련 법률에서는 65세 이상을 노인, 55세 이상을 고령자로 정의

- 2022-12-03 19:40

-

- 고령층 위한 사회 참여 방법과 여가 활동 방안 모색

- 고령층이 활기찬 노후를 맞이하는 데 필요한 사회 참여 방법과 여가 활동 방안은 무엇일까? 이 해답을 찾는 학술행사가 다음 달 개최된다. 한국노년학회는 후기학술대회를 12월 2일 서울여성플라자에서 진행한다. 이번 학술대회의 특징 중 하나는 향토문화를 발굴‧계승하고 지역문화활동 지원을 통해 노인여가문화에서 활약 중인 한국문화원연합회와 공동 주최한다는 점이다

- 2022-11-28 16:44

-

- 1세대 여성 임원, 윤여순의 우아한 약진

- 국내 1세대 여성 임원인 윤여순 전 LG아트센터 대표는 상징적 존재가 아닌 진정한 리더가 되기 위해 분투했다. 그는 저서 ‘우아하게 이기는 여자’를 통해 여성 팀장이 드물던 1990년대에 기업의 혁신과 변화를 주도했던 선례를 전하며 후배들의 용기를 북돋웠다. 더불어 다양한 강연과 코칭을 통해 성별을 넘어 많은 직장인에게 길고 짙은 호흡의 비결을 전하고 있다

- 2022-11-22 10:45

-

- 쉼 없는 전시회로 인지도 높아져

- 도시재생사업으로 출현한 팔복예술공장은 여느 문화 공간과 달라 새롭고 재미있다. 무의미하게 보였던 폐공장에 다양한 버전의 예술을 입혀 의미를 돋우었다. 퇴락을 거듭해 지붕조차 없이 골격만 남은 건물들은 그 자체로 예술품에 맞먹는다. 무너져가는 힘으로 간신히 지탱해온 사물들의 우중충한 풍경에도 불구하고 거기에 퇴적된 시간의 드라마틱한 웅얼거림이 있어 감흥을

- 2022-10-28 08:33

-

- 장례식 바가지 없어지지 않는 이유는?

- 13년 전 일을 시작하면서 한 가지 목표를 세웠다. 적어도 우리 조합만이라도 장례 현장에서 폭리와 리베이트 관행을 근절해보자는 것이었다. 어느 정도 그 목표를 이루었다고 자부하는데, 그럼에도 일 년에 한두 번 정도는 어느 행사에서 ‘수고비’를 받았다는 이야기가 들린다. 이런 경우 현장 팀장에게 확인하고 주의 조치를 하는데 쉽게 없어지지 않는다.

- 2022-10-18 08:40

-

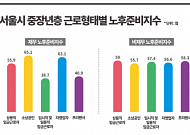

- 중장년 노후준비지수 ‘반타작’… 노후준비서비스 제공 절실

- 서울시 중장년층의 노후준비지수는 55.67점(100점 기준)으로, 전국(54.62점) 대비 높은 수치이기는 하나 여전히 노후 준비가 부실한 것으로 나타났다. 또한 노후 생활비 준비 여부에 대해서는 서울시 중장년층 50.73%가 ‘준비했다’고 응답했으나, 프리랜서와 임시직/일용직 임금근로자의 응답률은 각각 44.71%, 42.31%에 그쳤다. 서울시5

- 2022-09-26 18:06

-

- 노인 기준 73세로 올리면 부양부담 36%p 감소... “사회적 논의 필요”

- 우리나라의 노인부양률이 OECD 국가 중 가장 높을 것으로 전망돼 노인 기준 연령을 높이는 준비가 필요할 것으로 보인다. 현재 65세인 노인 연령을 10년에 1세씩 올리면 2100년 노인 부양률은 36%포인트 낮아질 것이라는 분석이다. 2022년 UN 인구통계에 따르면 우리나라 기대수명은 2001년 기준 OECD 평균을 넘었으며, 일본을 제외하

- 2022-09-08 08:32

-

- 시골 담은 ‘K-로컬’ 콘텐츠 세계에 알리다

- 새로운 사람을 만나고 현장에서 배우는 과정이 이야기가 된다. 특별한 일을 평범하게 만드는 데서 큰 동력을 얻는다. 그래서 사람을 더욱 들여다본다. 어디에나 있을 법한 이들의 특별한 일상을 담거나, 평범한 그들의 일상에 이벤트를 넣는다. ‘K-로컬’(Korean Local)을 콘텐츠에 담아 세계에 알리는 일을 하지만, 그는 자신을 ‘동네 소년’이라고 소개

- 2022-08-23 08:26

-

- “우주 발사체 개발 20년, 자긍심 커”, 조기주 항우연 팀장

- 2022년 6월 21일 우주로 솟아오르는 누리호의 모습과 함께 잊을 수 없는 장면이 있다. 바로 누리호의 성공에 눈물짓는 항우연 연구원들의 모습이다. 그 속에 조기주 발사체추진기관체계팀장도 있었다. 그는 앞서 말한 대로 클러스터링 기술 개발에 앞장서 누리호 발사 성공을 이끈 주역이다. 클러스터링 기술은 여러 엔진을 한 다발로 묶어 운용하는 것으로,

- 2022-08-18 15:23

-

- 대한민국 우주 강국궤도에 올린 누리호와 다누리

- “대한민국 역사의 기념비적 순간입니다!” 2022년 6월 21일, 한국형 발사체 ‘누리호’(KSLV-Ⅱ, Korea Space Launch Vehicle)가 발사에 성공했다. 동시에 우리나라는 7대 우주 강국으로 우뚝 섰다. 우리나라 최초의 달 탐사선 ‘다누리’도 8월 5일 발사에 성공했다. 【누리호】 누리호는 한국항공우주연구원(이하 항우

- 2022-08-18 08:54

2026.05.30