-

- 58세 은퇴자, 국민연금 수령 전까지의 노후설계 진단

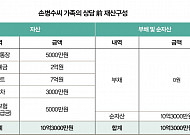

- 3년 전에 대기업에서 퇴직하고 서울에 거주 중인 손병수(58세)씨가 재무상담을 의뢰해왔다. 손병수씨가 재무상담을 통해 도움 받고자 하는 내용은 매월 생활비를 충당할 수 있는 현금흐름 확보 방안이다. 1. 현재 상황 손병수씨의 가족으로는 전업주부인 배우자(56세)와 출가한 딸(33세)과 작년에 취업을 하고 회사 기숙사에 거주하고 있는 아들(29세)이 있다.

- 2017-03-27 10:05

-

- 소득흐름, 어떻게 창출할 것인가?

- 5070 액티브 시니어들은 앞으로 그동안 자신이 걸어왔던 길과는 다른 길을 걸어가야 한다. 삶의 중심은 일에서 여가로, 직장에서 가정으로, 성장에서 관리로 변한다. 이에 따라 재산을 관리하는 재무설계 방식도 바꿔야 한다. 은퇴의 시작은 여행 가방을 준비하듯 꼼꼼히 챙겨야 즐겁고 안전하다. 은퇴재무 전문가 3인의 ‘믿고 맡기는 평안한 노후의 길’을 함께 떠나

- 2017-03-23 14:26

-

- 5070 액티브 시니어의 은퇴재무설계 가이드② 은퇴재무설계의 기본 방향

- 아직 우리나라에서는 5070 액티브 시니어를 위한 재무설계가 체계적으로 마련되어 있지 못한 상황이다. 5070 액티브 시니어의 속성을 충분히 감안한 재무설계 전략을 수립하고 구체적 방법을 모색해야 한다. 재무설계의 패러다임이 바뀐 새로운 길이므로 낯설고 어려운 것은 당연하다. 길이 잘 보이지 않을 때는 관점을 바꿔야 돌파구를 찾아낼 수 있다. 이 돌파구를

- 2017-03-06 08:53

-

- 5070 액티브 시니어의 은퇴재무설계 가이드① 왜 은퇴재무설계인가?

- 은퇴의 시작은 여행처럼 즐거운 마음으로 사전 체크 5070 액티브 시니어들은 앞으로 그동안 자신이 걸어왔던 길과는 다른 길을 걸어가야 한다. 삶의 중심은 일에서 여가로, 직장에서 가정으로, 성장에서 관리로 변한다. 이에 따라 재산을 관리하는 재무설계 방식도 바꿔야 한다. 은퇴의 시작은 여행 가방을 준비하듯 꼼꼼히 챙겨야 즐겁고 안전하다. 은퇴재무 전문가 3

- 2017-03-02 09:50

-

- 유로화의 문제, 어떻게 극복할 것인가?

- 최근 유럽경제가 표면상 조용한 것 같다. 브렉시트로 인하여 법석을 떨던 이야기도 잊혀 가고 프랑스마저 플렉시트 이야기가 나오고 있는 상황에서 유럽의 경제위기 대한 근본적인 원인을 검토해 보고 그 대안을 한 번 찾아본다. 유럽의 경제문제는 어디에서 비롯되었으며 왜 영국은 브렉시트라는 결정을 내려놓고 있는가? 과연 영국은 시대를 앞서가고 있는가? 아니면 후퇴하

- 2017-02-27 13:02

-

- 먹잇감이 되는 노인이 갖고 있는 돈

- 미국의 예금 금리가 올랐고 우리나라도 예금 금리를 올려야 한다고 하지만 아직은 최저 금리다. 금리를 낮추어 경기 부양을 시도했지만 경제가 살아났다는 이야기를 들어보지 못했다. 망해야 할 기업은 망해야 한다. 낮은 생산성과 적자 기업을 낮은 금리로 겨우 기업 목숨을 부지하다가 결국 사회적 문제를 야기하고 더 크게 망했다. 낮은 금리로 빚을 내어 부동산을 사고

- 2017-01-31 11:29

-

- 새해에 달라진 것들

- 희망찬 새해에 새로 시행되거나 달라지는 민생관련 제도들이 많다. 제일 먼저 눈에 띄는 것이 잔금대출 요건 강화다. 내년 1월 1일 이후 분양 공고를 내고 입주자를 모집하는 아파트 잔금대출에도 여신심사 가이드라인이 적용돼 원금과 이자를 동시에 갚아나가야 한다. 보험료가 지금보다 25% 저렴한 실손 의료보험이 4월 출시된다. 스마트폰으로 24시간 예금가입ㆍ

- 2017-01-03 08:47

-

![[김정렬의 재미있는 부동산 이야기] 신조어로 알아보는 부동산 풍속도](https://img.etoday.co.kr/crop/190/135/996308.jpg)

- [김정렬의 재미있는 부동산 이야기] 신조어로 알아보는 부동산 풍속도

- 아파텔, 호피스텔, 벅세권, 맥세권, 스세권, 알파룸, 베이, 팬트리, 갭투자, 깡통주택 등의 신조어가 등장한 시기는 각각 다르지만 현재 부동산 시장에서 쓰이는 말들이다. 부동산 관련 용어는 주로 건축법 등에서 자주 쓰이지만 새로 등장하는 표현 중 일부는 건축업계 등의 주거용 부동산 마케팅 전략에서 만들어져 통용되는 경우가 많다. 이런 신조어는 현 세태를

- 2016-12-30 10:59

-

- 어린 시절의 김장날 풍경

- 둘째 동생이 우체국에 예금을 많이 한 VIP 고객이라 한다. 요즘 시중 은행의 저축예금 금리가 바닥을 기고 있는데 그중 우체국은 금리가 더 낮은 편이다. 그런데도 왜 우체국에 예금을 하느냐고 했더니 나라에서 하는 금융기관이라 금리는 낮지만 믿을 수 있어 그냥 맡기고 있다고 했다. 조금이라도 높은 이자를 주는 제2금융권까지 찾는 필자와는 다르게 느긋하다.

- 2016-12-02 10:37

-

![[올댓연금] 50대의 연금술](https://img.etoday.co.kr/crop/190/135/979959.jpg)

- [올댓연금] 50대의 연금술

- 글 손성동 연금과 은퇴포럼 대표 ssdks@naver.com 어느 택시기사에게서 엿본 50대의 자화상 온 나라가 최순실 게이트로 들끓던 어느 날 택시를 탔다. 갑자기 불편해진 다리와 피곤한 몸에 잠깐이나마 휴식을 주기 위해서였다. 푹신한 의자에 등과 목을 기대고 편히 쉬고 있는데 기사분이 말을 걸어왔다. 눈을 감고 건성으로 대답해도 눈치 채지 못하고 계속

- 2016-12-02 09:24

2026.07.28

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)