-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- 새해 달라지는 국민연금 주요 내용

- 2025년 3월과 11월에 개정된 국민연금법 내용 중 국민연금 보험료율 인상과 소득대체율 상향, 그리고 소득 활동을 할 경우 국민연금 감액 기준 변경 등이 2026년에 시행된다. 새해부터 바뀌는 국민연금의 주요 내용을 알아보자. 보험료율 인상과 소득대체율 상향 조정 2026년 1월부터 시행되는 ‘국민연금법’의 주요 내용은 보험료율·소득대체율

- 2026-01-08 06:00

-

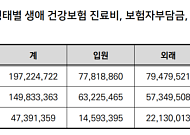

- “의료비 정점 78세”…초고령사회가 바꾼 의료비 지형도

- 한국 사회가 초고령사회로 진입하면서 의료비의 관심 축이 ‘얼마나 쓰는가’에서 ‘어디에 쓰느냐’로 옮겨가고 있다. 7일 국민건강보험공단 건강보험연구원의 '생애 진료비 추정을 통한 건강보험 진료비 분석' 보고서에 따르면 2023년 기준 국민 1인의 생애 진료비는 1억9722만 원으로 추정하지만 총액보다 주목해야 할 변화는 비용이 집중되는 방식과 구조다.

- 2026-01-07 15:19

-

- “서류와 전화에 묶여 돌봄 조정 본업은 뒷전”

- 초고령사회로 접어든 일본에서 재가 돌봄의 핵심인 케어매니저들이 과도한 행정 업무와 비효율적인 정보 연계로 인해 정작 ‘돌봄의 질’을 떨어뜨리고 있다는 조사 결과가 나왔다. 조사결과 이용자와 마주할 시간은 줄어들고, 서류와 전화, 팩스가 하루 일과를 잠식하고 있다는 의견이 지배적이었다. 헬스케어·복지 플랫폼 기업 에스엠에스(SMS)가 재가 돌봄 분야

- 2026-01-07 14:04

-

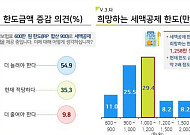

- "연금저축 세액공제 한도, 평균 1258만원까지 높아져야"

- 보험개발원 '2025 KIDI 은퇴시장 리포트' 발간 30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망" 희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해 연금저축 세액공제 한도를 현행 600만 원보다 두 배 이상 높아져야 한다는 설문이 나왔다. 7일 보험개발원이 발간한 '2025 KIDI 은퇴시장

- 2026-01-07 12:00

-

![[브라보 Pick] 시니어의 픽 '금융 정책ㆍ건강보험료ㆍ겨울철 음식'](https://img.etoday.co.kr/crop/190/135/2277771.jpg)

- [브라보 Pick] 시니어의 픽 '금융 정책ㆍ건강보험료ㆍ겨울철 음식'

- [브라보 픽(Pick)]은 금융·건강·여행·요리 등 시니어가 가장 궁금해 하는 라이프 3대 분야 중 한 주간 가장 주목 받은 유튜브 콘텐츠를 선별해 소개하는 주간 랭킹 코너입니다. 브라보마이라이프는 시시각각 변하는 시니어 독자의 마음을 살피고, 최신 트렌드 흐름을 빠르게 전달합니다. 1월 첫째 주 유튜브 주요 채널의 조회 흐름과 포털 사이트 관

- 2026-01-07 07:00

-

- 65세 이상, 꼭 챙겨야 할 혜택 총정리

- 65세는 삶의 속도가 느려지는 시기가 아니라 선택지가 넓어지는 나이다. 평균수명이 80세를 훌쩍 넘긴 지금, 정부와 지방자치단체는 고령층이 건강하고 안정적으로 노후를 이어갈 수 있도록 다양한 제도를 마련해두고 있다. 건강 의료비 부담을 줄이고, 예방을 앞당기다 65세 이상 되면 국가가 제공하는 기본적인 건강관리 혜택의 폭이 크게 넓어진다.

- 2026-01-07 06:00

-

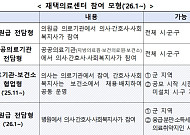

- 복지부, 장기요양 재택의료센터 시범사업 참여 지자체 및 의료기관 모집

- 보건복지부는 이달 28일까지 '장기요양 재택의료센터 시범사업'에 참여할 지방자치단체(시·군·구) 및 의료기관을 모집한다고 6일 밝혔다. 장기요양 재택의료센터 시범사업은 의사, 간호사, 사회복지사가 한 팀으로 장기요양보험 수급자의 가정을 방문해 의료서비스를 제공하고, 필요한 지역사회 돌봄서비스 등을 연계하는 사업이다. 이를 통해 거동이 불편한 어르신들

- 2026-01-07 01:10

-

- 2026 시니어 산업 키워드 ‘INFRA’ 선정

- 시니어 토탈 케어 기업 케어닥은 2026년 국내 시니어 산업의 흐름을 관통할 핵심 트렌드 키워드로 ‘인프라(I.N.F.R.A)’를 제시했다. 케어닥은 공공데이터 통계를 기반으로 노인 돌봄의 현황을 분석한 ‘2025년 노인돌봄공백지수’ 보고서를 발표했다고 16일 밝혔다. 지난 2023년 이후 두 번째로 발표한 보고서로, 3년 사이 노인 돌봄 공백의

- 2026-01-06 09:39

-

![[말띠 CEO] 곽희필 ABL생명 대표이사·김이태 삼성카드 대표이사](https://img.etoday.co.kr/crop/190/135/2277173.jpg)

- [말띠 CEO] 곽희필 ABL생명 대표이사·김이태 삼성카드 대표이사

- 사회적 척도가 한 사람의 성공을 온전히 설명하지는 않는다. 그러나 그들이 그 자리에 오르기까지 성실하게 살아왔다는 것만은 분명한 사실이다. 1966년생 말띠. 올해 60세를 맞은 이들 가운데, 경영 최전선에서 CEO로 활약 중인 기업인 6인을 모았다. 통상 60세는 ‘사회적 정년’으로 불린다. 하지만 이들에게 60세는 마침표가 아니라 새로운 책임의 시작

- 2026-01-06 06:00

2026.07.21

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)